Если вы продаете свою квартиру, чтобы купить новую - и при этом не хотите снимать жилье на несколько месяцев, то альтернативная продажа - это ваш вариант. Но это не просто «продал - купил». Это как собрать пазл из пяти частей, где одна не подходит - и весь рисунок рушится. В Краснодаре, как и в других крупных городах, почти каждая вторая сделка с недвижимостью сегодня - альтернативная. И если вы не знаете, как её организовать, легко остаться без квартиры, без денег и без спокойствия.

Что такое альтернативная продажа и зачем она нужна

Альтернативная продажа - это когда вы продаете свою квартиру и одновременно покупаете новую, причем обе сделки регистрируются в один день. Минимум три стороны участвуют: вы (продаете одно и покупаете другое), покупатель вашей квартиры и продавец той, которую вы хотите купить. Иногда - четыре или пять. Например, если вы продаете трехкомнатную, чтобы купить две однокомнатные для детей, или наоборот - объединяете несколько мелких квартир в одну.

Главная выгода - вы не снимаете жилье. Не платите за аренду, не таскаете вещи туда-обратно, не переживаете, что новая квартира не успеет оформиться. По данным портала DomClick, правильно организованная цепочка экономит до 30 дней по сравнению с последовательной продажей и покупкой. Для семей с детьми или пенсионеров это не просто удобство - это сохранение привычного уклада жизни.

Как устроена цепочка: три стороны и больше

Самая простая цепочка - три участника:

- Вы - продаете свою квартиру (А) и покупаете новую (Б).

- Покупатель вашей квартиры (А) - просто покупает, не продает ничего.

- Продавец новой квартиры (Б) - просто продает, не покупает.

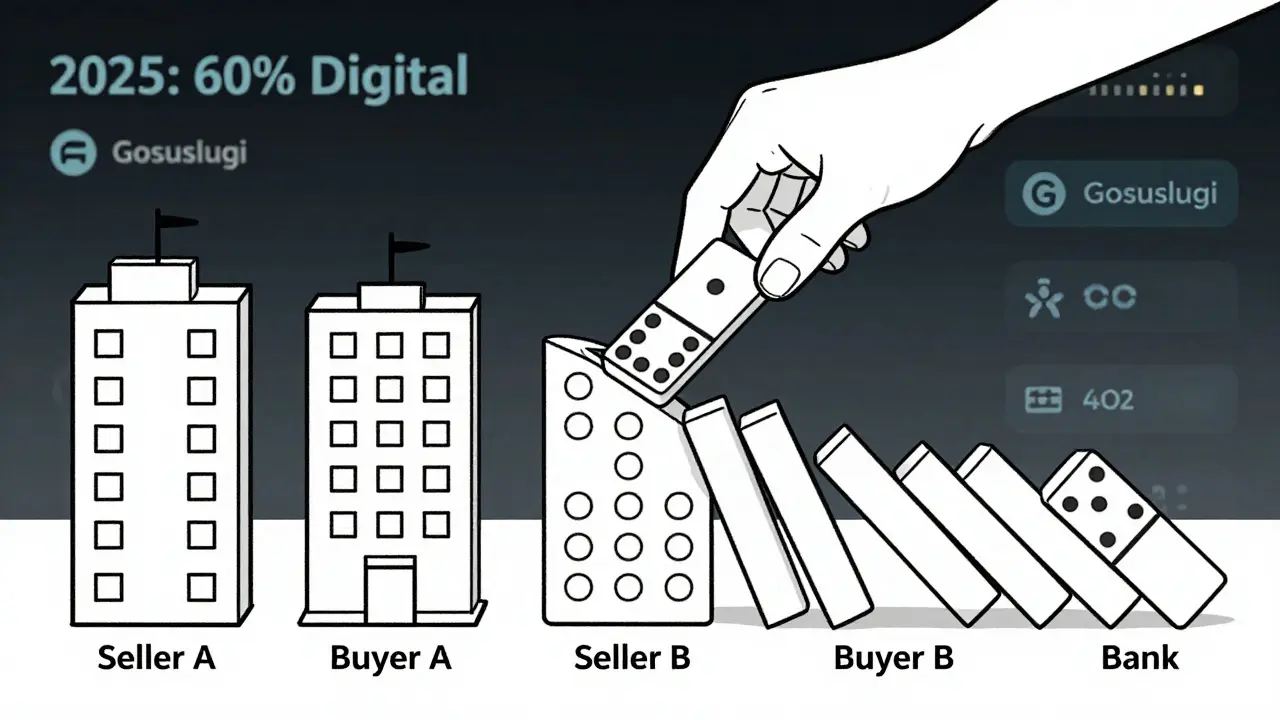

Все деньги от покупателя вашей квартиры идут напрямую продавцу новой - через банковскую ячейку. Вы не видите деньги. Вы не держите их. Это важно: если бы вы получили деньги, потом купили квартиру - это уже не альтернатива, а две отдельные сделки. А здесь - синхронность. Все регистрации проходят в один день в Росреестре. Если одна сделка не пройдет - остальные тоже отменяются. Это защита от мошенников.

Сложные цепочки - с четырьмя и пятью участниками - встречаются, когда кто-то продает одну квартиру, чтобы купить две, или когда покупатель одной квартиры сам продает свою. Такие сделки - как игра в домино. Один участник передумал - и вся цепочка рухнула. По статистике компании «ДарСтрой-Юг», простые цепочки (3 участника) завершаются успешно в 75-80% случаев. А вот цепочки из пяти - срываются в 40% случаев.

Риски, которые никто не говорит вслух

Самый страшный риск - это когда один участник передумывает. У вас есть договор, график, все согласовано - а за два дня до регистрации продавец новой квартиры вдруг говорит: «Не продаю». Или его жена не согласна. Или он нашел другого покупателя, который заплатит больше. Вы остаетесь без денег, без квартиры и без возможности вернуть старую - потому что она уже продана.

Другой риск - банковские ячейки. До 2024 года многие использовали одну ячейку для нескольких пар сделок. Это удобно, но опасно. В 2022 году в Москве было зарегистрировано 87 случаев мошенничества именно на этом этапе. Теперь по закону ЦБ РФ с 1 января 2024 года каждая пара в цепочке должна использовать отдельную ячейку. Это усложняет процесс, но снижает риски на 40-50%.

Еще один подводный камень - ипотека. Если кто-то в цепочке берет ипотеку - сроки растягиваются до двух месяцев. Банки требуют проверки всех документов, одобрения по каждому объекту, а иногда - даже переоформления кредита. Это увеличивает шанс срыва вдвое. Поэтому лучше, чтобы все участники платили наличными. Если же ипотека неизбежна - выбирайте банк с опытом работы с цепочками. Не тот, где вам сказали «да» на словах, а тот, кто реально провел хотя бы пять таких сделок в прошлом году.

Как организовать сделку: пошаговый алгоритм

Вот что реально работает, по опыту юристов и риэлторов Краснодара:

- Подготовка документов (3-7 дней). У всех участников должны быть: паспорта, свидетельства о праве собственности, выписки из ЕГРН, согласия супругов (если есть), справки об отсутствии задолженностей по коммунальным платежам. Без этого - никуда.

- Поиск подходящих вариантов (2-4 недели). Тут важно не торопиться. Найдите не просто «квартиру подешевле», а ту, где продавец готов идти на синхронную сделку. Часто именно продавец - главный «слабый звено». У него должен быть четкий план: «Продаю - покупаю в этот же день».

- Юридическая проверка (5-10 дней). Проверьте, нет ли арестов, запретов, споров о наследстве, прописанных несовершеннолетних без согласия опеки. Это не формальность - это защита от будущих судов.

- Согласование графика (3-5 дней). Кто когда приходит? Где регистрируем? Кто за что отвечает? Напишите это на бумаге, подпишите все. Даже если вы доверяете друг другу - это не повод отказываться от письменных договоренностей.

- Подписание предварительных договоров (1-2 дня). Здесь важно: не просто «договор купли-продажи», а предварительный договор с залоговым платежом. Каждый участник вносит 5-10% от стоимости своей квартиры. Это не депозит - это штраф за срыв. Если кто-то откажется - деньги остаются другим участникам.

- Подготовка к регистрации (1 день). Все документы в одном месте. Все ячейки открыты. Все банки уведомлены. Никаких «а завтра принесу».

- Одновременная регистрация (1 день). В Росреестре или МФЦ. Все участники приходят вместе. Все сделки подаются в один день. Это не формальность - это условие успеха.

- Передача ключей. Только после получения выписок из ЕГРН на все квартиры. Не раньше. Ни за что.

Почему юрист - не роскошь, а необходимость

Многие думают: «А зачем платить 50 тысяч юристу, если я сам все смогу?» Но представьте: вы продаете квартиру за 6 миллионов, покупаете за 7. Всё идет хорошо. А на последнем этапе - выясняется, что у продавца новой квартиры есть несовершеннолетний ребенок, и опека не дала согласия. Сделка аннулируется. Вы теряете залоговый платеж. Ваш покупатель требует компенсации. А вы уже не можете вернуть старую квартиру - она продана. И вот вы остаетесь без денег, без жилья и с долгом.

Юрист не просто «проверит документы». Он:

- Составит договоры с четкими штрафами за срыв (5-10% от стоимости).

- Определит, кто за что отвечает, если что-то пойдет не так.

- Проверит, есть ли в квартирах «скрытые» прописанные лица - например, бывшие супруги, которые не снялись с регистрации.

- Согласует с Росреестром, что все сделки могут быть поданы одновременно - не в разные дни.

В Москве стоимость юридического сопровождения - от 35 до 80 тысяч. В Краснодаре - от 25 до 60 тысяч. Это дорого? Да. Но дешевле, чем потерять квартиру и деньги.

Что изменилось в 2025 году

С 2024 года все банки обязаны использовать отдельные банковские ячейки для каждой пары сделок. Это значит: если у вас цепочка из четырех участников - вам нужно четыре ячейки. Это усложняет логистику, но делает сделку надежнее. В 2025 году уже 60% сделок будут проходить через цифровые платформы - где все этапы отслеживаются онлайн, а подписи ставятся через Госуслуги. Росреестр сократил время регистрации с 9 дней до 3-5. Это значит: цепочки стали быстрее, но не проще.

Самое главное - рост доли ипотечных сделок. Если в 2020 году только 22% альтернативных сделок использовали кредит, то в 2025 году - уже 45%. Это значит: банки стали лучше понимать такие схемы. Но это не значит, что они стали проще. Наоборот - теперь требуют больше документов, больше согласований, больше времени.

Кому подходит альтернативная продажа

Это не для всех. Но для таких - идеально:

- Семьи с детьми, которые не хотят переезжать в съемную квартиру на месяц.

- Пенсионеры, которые не хотят менять привычное окружение.

- Люди, у которых есть деньги, но нет возможности ждать - например, вынужденный переезд по работе.

- Те, кто хочет избежать риска, что новая квартира будет дороже, когда он продаст старую.

По данным CIAN, 48% всех альтернативных сделок в России - именно семьи с детьми. И это логично: переезд - это стресс. А альтернатива - это способ его избежать.

Что делать, если сделка срывается

Если одна из сторон отказывается - вы не остаетесь без защиты. В предварительном договоре должен быть пункт о штрафах. Обычно - 5-10% от стоимости квартиры. Эти деньги идут остальным участникам. Это не компенсация - это дисциплина. Если вы нарушаете график - платите. Если вы передумали - вы теряете деньги. Такая система работает.

Если срыв произошел из-за банка или Росреестра - вы имеете право требовать возврата всех платежей. Но только если у вас есть письменные подтверждения: квитанции, чеки, договоры. Поэтому всё - только в письменной форме. Ни одного «а мы же договорились».

Можно ли продать квартиру и купить другую без участия риэлтора?

Технически - да. Но на практике - это почти невозможно. Альтернативная сделка требует синхронизации между тремя и более сторонами, проверки документов, расчетов через банки, согласования сроков с Росреестром. Без риэлтора вы рискуете пропустить важный этап - например, не проверить наличие запрета на регистрацию или не понять, что продавец новой квартиры не может оформить сделку без согласия супруги. Риэлтор - это не просто посредник. Он знает, как устроена цепочка, где ловушки и как их обойти. В Краснодаре опытный риэлтор с опытом в альтернативных сделках стоит 30-50 тысяч. Это меньше, чем штраф за срыв сделки.

Что делать, если один из участников - иностранец?

Если один из участников - иностранец, сделка становится сложнее, но не невозможна. Важно, чтобы у него были все документы, переведенные на русский и нотариально заверенные. Также нужно убедиться, что он не находится под запретом на покупку недвижимости в России. Банк может отказать в открытии ячейки, если документы не соответствуют требованиям ЦБ. Лучше всего - привлечь юриста, который работает с международными сделками. В Краснодаре таких специалистов немного, но они есть.

Можно ли использовать материнский капитал в альтернативной сделке?

Да, можно. Но только если вы покупаете квартиру, где будет прописан ребенок. Маткапитал идет напрямую в счет погашения кредита или как часть оплаты. Важно: средства не могут идти на покупку квартиры, которую вы продаете. Они могут быть использованы только в одной части цепочки - при покупке новой. Пенсионный фонд требует, чтобы все дети были прописаны в новой квартире. Это значит: если вы продаете квартиру, где живет ребенок, и покупаете другую - новая квартира должна быть больше или равна по площади. Иначе - отказ.

Как проверить, что квартира не в залоге у банка?

Запросите выписку из ЕГРН - не просто «о правах», а «о обременениях». Там будет указано, есть ли ипотека, арест, запрет на регистрацию. Даже если продавец говорит, что «все погашено», выписка - единственный документ, который имеет юридическую силу. Сделать это можно через портал Госуслуг или в МФЦ. Стоимость - 350 рублей. Это самая дешевая страховка в вашей сделке.

Почему нельзя просто получить деньги и потом купить квартиру?

Потому что это уже не альтернативная сделка, а две отдельные. И тогда вы рискуете: если новая квартира подорожает, вы не сможете ее купить. Или если вы не успеете найти жилье - придется снимать. А в альтернативе - все происходит одновременно. Деньги от продажи сразу идут на покупку. Вы не держите их. Вы не рискуете. Вы не переживаете. Это и есть суть - не экономия, а безопасность.

ТАТЬЯНА САМОГОРОДСКАЯ

февраля 23, 2026 AT 08:04Сделка в три звена - это уже роскошь. У нас в Омске срывается каждая третья, потому что кто-то вдруг вспоминает, что у его бабушки в квартире прописан кот, и он тоже имеет право на жильё. Росреестр не принимает кота как субъект права, но суд - принимает. Всё, цепочка рухнула. А вы тут с вашими ячейками и цифровыми платформами - как будто в космосе живёте.

Марина Чайкина

февраля 24, 2026 AT 01:53Вы пишете про «синхронность», но никто не говорит, что в 80% случаев продавец новой квартиры - это брат жены, который «всё понял», но через день приходит с новой «идеей»: «А давайте я сначала куплю, а потом продам - мне так удобнее». И тут начинается ад. Юрист - не роскошь. Юрист - это ваша страховка от того, что вы не останетесь с пустым кошельком и детской кроватью на балконе.

Дмитрий Кильдинов

февраля 25, 2026 AT 09:24Альтернативная продажа - это не схема, это метафизика. Вы продаете одну реальность, чтобы вступить в другую, но обе реальности существуют только в согласованном времени. Каждый участник - это параллельный мир, который может исчезнуть, если вы не произнесете заклинание: «Предварительный договор с залоговым платежом». Без него - вы не человек, вы миф. И да, материнский капитал - это не деньги, это ритуал. Его не дают, его получают, как благословение от государства. И если ребенок не прописан в новой квартире - вы не купили жильё. Вы купили судебное разбирательство.

Элина Коханая

февраля 25, 2026 AT 21:51Ваше описание логично, структурировано и основано на реальных нормативных актах. Однако, в пункте о банковских ячейках вы не упомянули, что с 1 января 2024 года, согласно Постановлению ЦБ РФ №797-П, каждая пара сделок должна использовать исключительно отдельные, несовмещаемые ячейки, и их открытие требует предварительного согласования с банком-партнёром. Кроме того, в пункте про ипотеку не указано, что банки обязаны предоставлять письменное подтверждение о готовности к участию в цепочке, иначе сделка считается неподготовленной. Пожалуйста, уточните эти моменты, иначе читатель может принять ваш текст за общее руководство, а не за юридически обоснованное описание.

Serjio UA

февраля 26, 2026 AT 16:58Продал - купил. Всё. Без суеты. Без юристов. Без ячеек. Без кота. Я просто купил новую - и продал старую. Через три дня. И всё. Это не сложная цепочка. Это просто жизнь. Вы всё усложнили. Просто живите. Не думайте. Делайте.