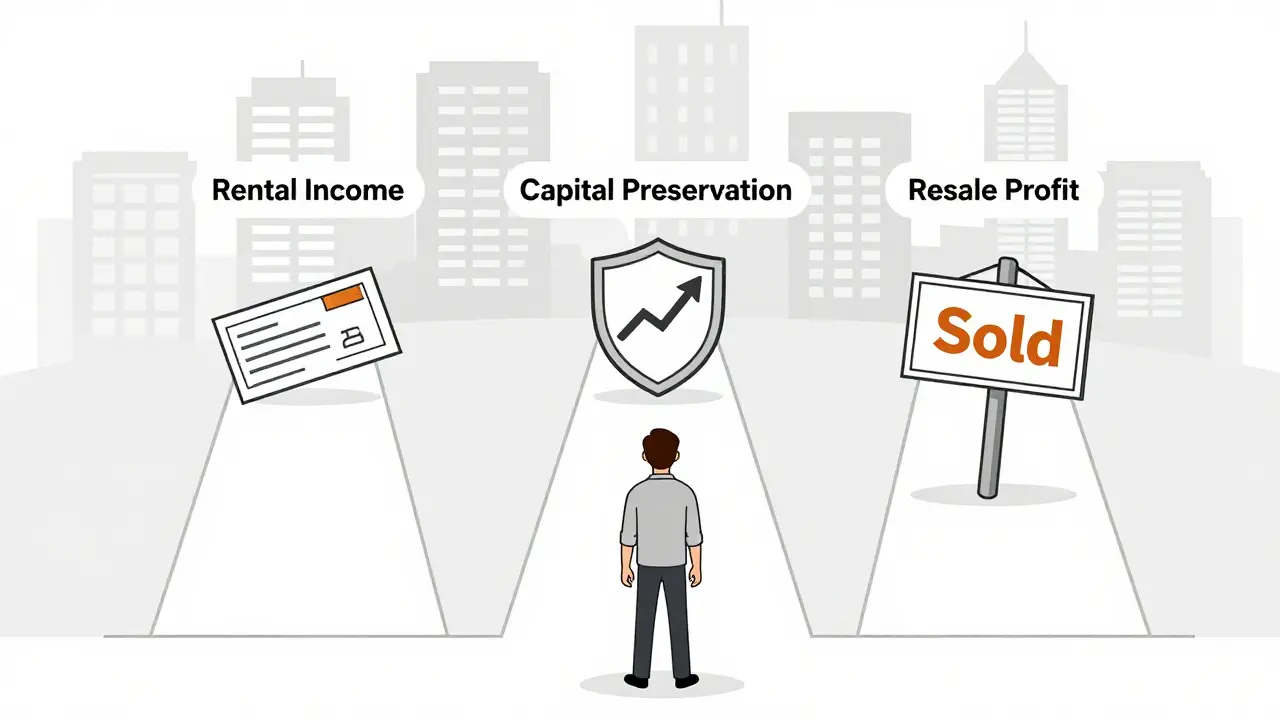

Когда человек вкладывает деньги в недвижимость, он не просто покупает квартиру или дом. Он выбирает стратегию, которая определяет, как именно его капитал будет расти. Многие думают, что недвижимость - это просто способ сдать квартиру и получать деньги каждый месяц. Но на деле всё сложнее. Есть три основные цели, которые преследуют инвесторы: доход от аренды, сохранение капитала и перепродажа с прибылью. И каждая из них требует своего подхода, своих рисков и своих расчётов.

Доход от аренды: пассивный поток денег

Самый популярный способ заработать на недвижимости - сдавать её в аренду. Это не просто «получить деньги без работы». Это требует понимания, сколько реально остаётся после всех расходов. В Москве, по данным ЦИАНа за 2023 год, средняя доходность от сдачи жилой недвижимости - 4,6% в год. Но это цифра до вычетов. Когда вычитаешь налог на имущество, ремонт, коммунальные услуги, управляющую компанию и просто простои между арендаторами, чистая доходность падает до 2,5-3%. В регионах ситуация лучше: в Казани и Екатеринбурге доходность может достигать 6,8%, потому что цены на жильё ниже, а спрос на аренду стабильный.

Например, инвестор купил двухкомнатную квартиру в Подмосковье за 5,2 млн рублей. Сдал её за 35 тыс. рублей в месяц - это 420 тыс. рублей в год. Доходность - 8%. Но через год он понял: на ремонт крыши ушёл 180 тыс., на замену окон - 90 тыс., ещё 60 тыс. ушло на налоги и управляющую компанию. Чистый доход - 190 тыс. рублей. Это уже 3,6% годовых. Не катастрофа, но и не «свободный пассивный доход», как обещают в рекламе.

Самый надёжный способ увеличить доходность - выбрать локацию с высоким спросом: рядом с метро, университетом, больницей или крупным бизнес-центром. В таких местах даже старые квартиры сдают дороже. А вот в пригородах с плохой транспортной доступностью, даже новостройки могут стоять пустыми месяцами. Не забывайте: арендаторы ищут не «квартиру», а удобство, безопасность и стабильность.

Сохранение капитала: защита от инфляции

Инфляция в России в 2023 году составила 7,9%. Банковские депозиты дают 10-12% годовых, но после налогов и инфляции - почти ничего не остаётся. А вот недвижимость работает иначе. Она не просто «хранит» деньги - она увеличивает их реальную стоимость.

Согласно Росстату, средняя цена квадратного метра жилья в России выросла на 12,7% за 2023 год. Это значит, что если вы купили квартиру за 8 млн рублей в 2022 году, то в 2023 году её рыночная стоимость стала почти 9 млн. Даже если вы не сдаёте её в аренду - вы уже заработали. Это и есть сохранение капитала. Недвижимость - это не ликвидный актив, как акции или наличные. Но она устойчива. В кризисы люди не продают квартиры, а ищут, где жить. Поэтому цены не падают резко, как на бирже.

Эксперты из СФН-АМ говорят: «Качественная недвижимость в некоторой степени делает владельца выгодоприобретателем роста цен на товары и услуги в стране». Это значит: когда подорожали продукты, стройматериалы, услуги - подорожала и недвижимость. Вы не зарабатываете на этом напрямую, но ваш капитал не обесценивается. Это особенно важно для людей старше 45 лет, которые не хотят рисковать, но и не хотят терять деньги.

Важно: не все объекты одинаково защищают капитал. Новостройки на окраине без инфраструктуры могут не расти годами. А квартира в центре города с развитой транспортной сетью - даже если она старая - будет расти в цене. Ключевое - не место, а перспективы района.

Перепродажа: быстрая прибыль и риски

Если вы не хотите ждать годами, пока квартира вырастет в цене, можно попробовать перепродажу. Это стратегия «купил - отремонтировал - продал». По данным OrelStroy, грамотный ремонт может увеличить стоимость объекта на 20-30%. Например, инвестор купил квартиру за 6,5 млн рублей, вложил 1,3 млн в ремонт - заменил сантехнику, перестелил полы, обновил кухню, поставил современные окна. Через 9 месяцев продал за 9,2 млн. Чистая прибыль - 720 899 рублей. Это почти 11% за полгода. Без аренды, без налогов на доход, без долгосрочных обязательств.

Но здесь кроются ловушки. Первый риск - переоценить стоимость после ремонта. Многие думают: «Я сделал всё красиво - цена должна вырасти вдвое». На практике рынок не так эмоционален. Если соседние квартиры продаются за 7 млн, а вы предлагаете 9,2 - никто не купит. Второй риск - затягивание сроков. Ремонт может затянуться на 6 месяцев вместо 3. Арендаторы уйдут, кредиты будут идти, а вы не получаете ни дохода, ни продажи. Третий риск - застройщик. Если вы покупаете новостройку на этапе строительства, чтобы потом перепродать, вы рискуете, что проект остановят, застройщик обанкротится, или квартира не получит разрешение на ввод.

Успешные перепродавцы не гонятся за «супер-ремонтом». Они делают важное: заменяют ветхие трубы, улучшают теплоизоляцию, убирают перепланировки без согласования. Это не привлекает внимание, но увеличивает доверие покупателей. Их главный инструмент - не эстетика, а ликвидность.

Альтернативы: что делать, если нет миллиона?

Не все могут вложить 5-10 млн рублей. Но это не значит, что инвестировать в недвижимость невозможно. Есть два проверенных пути.

Первый - ЗПИФ (закрытый паевой инвестиционный фонд). По закону, такие фонды обязаны инвестировать минимум 75% средств в недвижимость, получать 75% прибыли от аренды и выплачивать 90% дохода инвесторам. Минимальная сумма для входа - от 50 000 рублей. Вы не выбираете квартиру, но получаете долю в нескольких объектах: офисах, складах, торговых центрах. Доходность - 8-10% в год, с минимальным риском. Это как купить акции, но в недвижимости.

Второй - инвестирование в специализированные объекты. Парковочные места, кладовые, апартаменты для краткосрочной аренды. В Москве и Санкт-Петербурге такие объекты приносят до 12% годовых. Почему? Потому что спрос растёт: у людей нет места для машины, у туристов нет места для хранения багажа, а краткосрочная аренда - это быстро и удобно. И всё это можно купить за 1-2 млн рублей.

Что выбрать: доход, сохранение или перепродажа?

Нет универсального ответа. Всё зависит от вашего возраста, капитала и рискового профиля.

- Если вам 35-45 лет, вы работаете, хотите стабильный доход - выбирайте аренду в регионах с высоким спросом.

- Если вам 50+, вы хотите защитить сбережения от инфляции - выбирайте сохранение капитала: квартиру в центре, где цены растут стабильно, даже если не сдаёте её.

- Если вы молоды, готовы учиться, рисковать и работать - попробуйте перепродажу с минимальным ремонтом.

Многие успешные инвесторы комбинируют стратегии. Например, сдают одну квартиру в аренду, вторую держат на перепродажу, а третью - через ЗПИФ. Это снижает риски. Эксперты советуют не вкладывать больше 30-40% всего капитала в недвижимость. Даже если она надёжна - она не может быть единственным активом.

Что меняется в 2026 году

В 2024 году ЦБ России начал готовить рынок REIT - реальных инвестиционных фондов недвижимости. Это будет как акции, но на основе аренды коммерческой недвижимости. Маленькие инвесторы смогут покупать доли в торговых центрах и складах, как в акциях Apple или Google. Это упростит доступ к высокодоходным активам.

Также растёт доля цифровых платформ: 65% всех арендаторов ищут жильё через приложения к 2026 году. Это значит, что управлять арендой станет проще: автоматические платежи, онлайн-договоры, чат-боты для заявок на ремонт. Уже сейчас 35% инвесторов используют такие сервисы - к 2026 году их будет две трети.

Но есть и минусы: налоги растут, требования к застройщикам ужесточаются, а ликвидность недвижимости остаётся низкой. Если вам срочно нужны деньги - продать квартиру за неделю почти невозможно. Это не акции, которые можно продать за минуту.

Инвестиции в недвижимость - не панацея. Но если вы понимаете, что хотите: стабильный доход, защиту от инфляции или быструю прибыль - вы можете выбрать свой путь. Главное - не слушать рекламу. Считайте. Анализируйте. Сравнивайте. И не вкладывайте всё в одну квартиру.

Алексей Лысов

февраля 27, 2026 AT 08:01Сдал квартиру в Подмосковье - тоже 5,2 млн. Доходность по рекламе 8%, а в реальности 3,6%. Ну да, всё как в статье. Главное - не верить в «пассивный доход». Это миф для тех, кто не считает расходы. Я теперь сдаю только через агентство, даже если беру 20% комиссии. Зато не дерусь с соседями из-за воды.

Антон Савенков

февраля 27, 2026 AT 22:19О, боже, ещё один «реалист» с калькулятором. Вы всё ещё думаете, что недвижимость - это «квартира + аренда»? Пора смотреть на рынок как на систему, а не на кирпичи. ЦБ готовит REIT - это не просто «акции», это трансформация капитала в цифровую экосистему. Вы сдаёте квартиру? Я управляю портфелем из 17 объектов через ZPIF. Вы считаете 3,6%? Я получаю 11% с дивидендами и налоговым льготным хеджированием. Вы не инвестируете - вы просто живёте в 2015 году.

Данил Казанцев

февраля 28, 2026 AT 03:11Ха. REIT? А где они были в 2022, когда все сбегали с валютных депозитов? Всё это - маркетинг для бабушек с Пенсионным фондом. А вы думаете, что «сбережения» - это когда ты вкладываешь в «стабильную» квартиру, а потом сидишь и ждёшь, пока соседи в соседнем подъезде не перекрасят стены? Пока ты ждёшь роста, твой кредит съедает 15% в год. Пока ты думаешь про «ликвидность» - твой сосед в Сочи уже сдал свою «нестабильную» квартиру через Airbnb за 5000 в сутки. Вы всё ещё в режиме «я не рисковал»? А я уже продал 3 объекта за год. Без ремонта. Без сдачи. Просто купил в Калининграде, продал в Казани. Сколько времени ушло? 11 дней. Всё, что вам нужно - не знание, а смелость. Или вы боитесь?

Алексей Савицкий

марта 1, 2026 AT 05:36Инвестиции в недвижимость - это не про квартиры. Это про социальную инженерию. Вы думаете, что «доходность» измеряется в процентах? Нет. Она измеряется в том, насколько вы управляете восприятием ценности. Квартира в центре - не потому что там красиво. А потому что люди верят, что там безопасно. А безопасность - это иллюзия, которую продает город. Вы сдаёте? Вы не сдаёте. Вы продаете статус. И если вы не понимаете этого - вы не инвестор. Вы - арендатор с кредитом.

Yasin Taha Celiloğlu

марта 1, 2026 AT 13:45Всё это фигня. Я вчера купил дачу за 1,2 млн. Ни сантехники, ни окон. Просто земля. Через год продам за 2,5. Просто потому что «всё дорожает». Кто считает - тот проигрывает.

Алексей Павлов

марта 2, 2026 AT 10:50Когда я впервые купил квартиру в 2018 году, мне сказали: «Не вкладывай больше 30% капитала». Я вложил 80%. Потом прошёл кризис. Потом прошёл санкции. Потом прошёл инфляция. И знаете, что? Я не потерял ни рубля. Потому что недвижимость - это не актив. Это социальный контракт. Вы не покупаете квадратные метры. Вы покупаете право жить. И это не поддаётся ни инфляции, ни кризисам. Даже если вы не сдаёте - вы уже выиграли. Потому что вы не живёте в аренде. Вы живёте в своём.

Ирина Максюкова

марта 2, 2026 AT 13:08А вы не думали, что это всё - подстава от ЦБ и застройщиков? 🤔 В 2023 году в 70% новых домов в Москве и Питере - скрытые трещины. Строили за счёт бюджетных кредитов, а потом «выпустили» их на рынок. Я знаю человека - купил квартиру в Новой Москве. Через 8 месяцев - трещины по всей стене. Дом снесут в 2026. А вы думаете, что «цены растут»? Нет. Они просто перекладывают долг на вас. ЗПИФ - это не защита. Это лотерея с 30% шансом, что фонд обанкротится. И да, я читала все отчёты. 🤫

Наталья Романова

марта 4, 2026 AT 08:25Вы все такие умные, а я просто сдаю квартиру, потому что мне не нравится, как живут другие. Я не считаю проценты. Я просто не хочу, чтобы кто-то жил в моей квартире и оставлял грязь. Я не инвестор. Я просто человек, который хочет, чтобы всё было чисто. И если кто-то думает, что это «неправильно» - пусть живёт в общаге.

Валерий Никифоров

марта 5, 2026 AT 14:02Спасибо за статью - реально полезно. Особенно про ЗПИФ. Я только что открыл паёк на 100к. Не думал, что можно начать с такой суммы. Всё, что я хотел - стабильность. Не доход в 15%, а чтобы не терять. Даже 7% в год - это лучше, чем лежать на депозите. Плюс - не надо думать про ремонт, арендаторов, налоги. Просто вложил - и забыл. Думаю, через пару лет добавлю ещё. Главное - не ждать мгновенных результатов. Это марафон, а не спринт.

Татьяна Большакова

марта 7, 2026 AT 02:44Вы все забываете про одно: в 2026 году введут налог на непрожитую недвижимость. 1% от кадастровой стоимости. Уже сейчас в Москве - 0,5%. Это значит, что если вы держите квартиру без аренды - вы платите за то, что просто не продали. А если вы сдаёте - вы платите 13% с дохода. Итого: если вы не живёте в квартире, не сдаёте, и не продали - вы платите за то, что она стоит. А если вы продали - платите налог с прибыли. Это не инвестиции. Это система принудительного обесценивания капитала. Вы думаете, что «сохраняете»? Вы просто кормите бюджет. И да - я проверил законы. Всё верно. Скоро будет «обязательная сдача» или «обязательная продажа».