Почему курс рубля может съесть вашу прибыль от аренды

Вы купили квартиру в Стамбуле или домик у моря в Сербии. Объект отличный, арендный поток стабильный, но есть одна проблема: вы платите ипотеку, налоги и коммуналку в лирах или евро, а живете за рубли. Если рубль резко подешевеет, ваши расходы вырастут, даже если доход от аренды останется прежним. Это называется операционным валютным риском, и он может превратить выгодную сделку в убыточную.

Валютное хеджирование при владении зарубежной недвижимостью - это система финансовых инструментов, которая позволяет зафиксировать курс обмена заранее, защитив себя от резких скачков стоимости иностранной валюты. По сути, вы заключаете договор с банком о том, что через определенный срок (например, полгода) продадите ему доллары или евро по заранее оговоренному курсу, независимо от того, какой будет рыночная цена.

Что такое валютное хеджирование простыми словами

Представьте, что вы страховщик, только вместо жизни вы страхуете свой кошелек. Когда вы покупаете полис ОСАГО, вы платите фиксированную сумму сейчас, чтобы избежать непредвиденных расходов потом. Хеджирование работает так же: вы платите «премию» (в виде разницы курсов или комиссии банка), чтобы гарантировать себе предсказуемые расходы в будущем.

Для российских инвесторов эта тема стала особенно актуальной после 2022 года. Объемы покупки недвижимости за рубежом упали почти на треть, но доля сделок, где используется защита от валютных колебаний, выросла с 12% до 28%. Люди поняли, что просто купить актив недостаточно - нужно еще и грамотно управлять рисками его обслуживания.

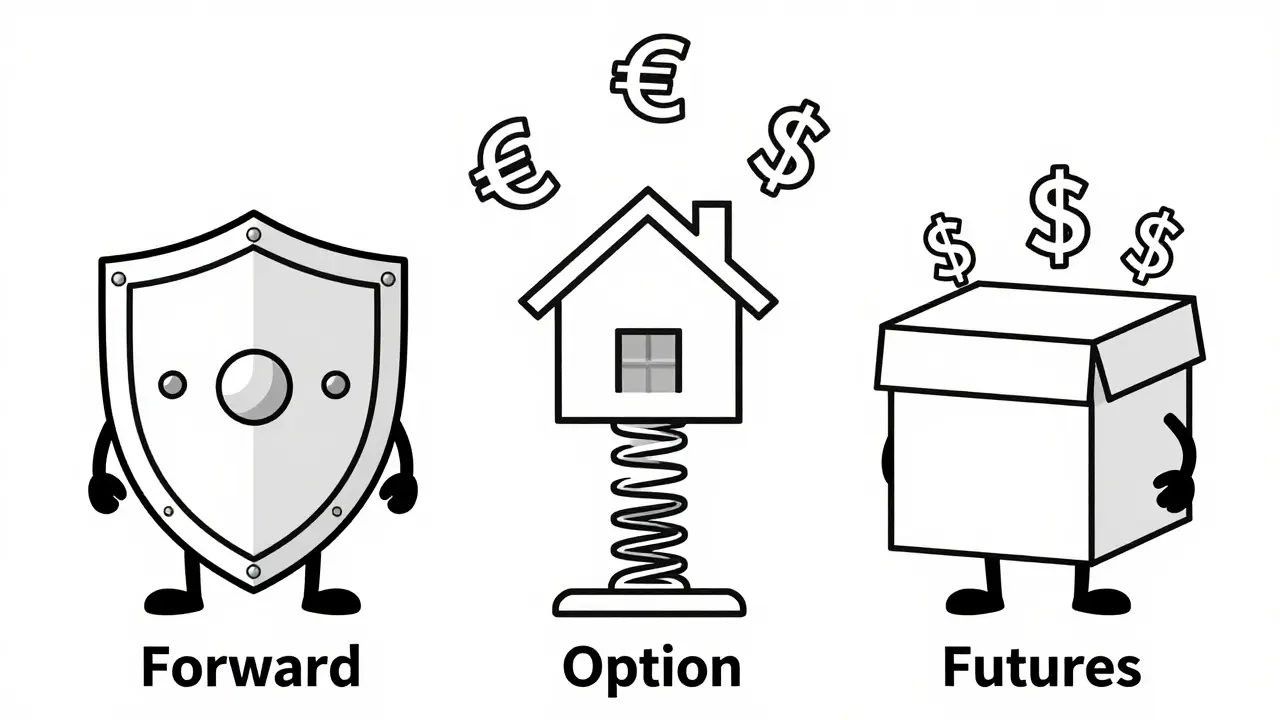

Три основных инструмента защиты от валютных рисков

На рынке существует несколько способов застраховаться от девальвации рубля. Каждый из них имеет свои плюсы, минусы и подходит для разных ситуаций. Давайте разберем самые популярные варианты.

Форвардные контракты (Forward)

Это самый прямой способ защиты. Вы договариваетесь с банком сегодня о покупке определенной суммы валюты через конкретный срок (месяц, квартал, год) по фиксированному курсу. Например, если текущий курс EUR/RUB составляет 90 рублей, а через полгода банк предлагает вам купить евро по 95 рублей, вы фиксируете эту цену.

- Плюс: Полная защита от роста курса. Вы точно знаете, сколько потратите на ипотеку или ремонт.

- Минус: Вы теряете возможность заработать, если рубль укрепится. Даже если курс упадет до 80 рублей, вы все равно обязаны будете купить евро по 95.

- Особенность: Форварды позволяют установить любую дату исполнения, что идеально совпадает с днями платежей по кредиту.

Фьючерсные контракты (Futures)

Похожи на форварды, но торгуются на бирже и имеют стандартные сроки экспирации (обычно март, июнь, сентябрь, декабрь). Они более ликвидны, но менее гибки. Если ваш платеж приходится на апрель, а фьючерс истекает в марте, вам придется либо перепродавать контракт, либо покупать новый, что создает дополнительные риски.

Опционы (Options)

Опцион дает вам право, но не обязанность, купить валюту по определенному курсу. За это право вы платите премию банку (обычно от 2% до 5% от суммы сделки). Если курс валюты взлетит выше вашего «страхового» уровня, вы используете опцион. Если же курс останется низким, вы просто теряете стоимость премии, но покупаете валюту по выгодному рыночному курсу.

- Плюс: Сохраняет потенциал для выгоды при благоприятном движении курса.

- Минус: Требует регулярных затрат на оплату премии, что увеличивает общие расходы.

Валютные ETF

Эти фонды хранят денежные депозиты или производные инструменты, привязанные к базовой валюте. Они удобны для долгосрочных инвесторов, но имеют годовые комиссии (0.3-0.7%), что делает их менее эффективными для точечной защиты краткосрочных обязательств.

Сколько стоит защита: реальная стоимость хеджирования

Главный вопрос, который волнует каждого инвестора: не съест ли стоимость хеджирования всю прибыль? К сожалению, да, если делать это неправильно. Стоимость защиты напрямую зависит от разницы процентных ставок между двумя валютами.

| Валюта | Регион недвижимости | Средняя стоимость хеджирования (% годовых) | Примечание |

|---|---|---|---|

| Евро (EUR) | Европа | 4.5 - 6.0% | Зависит от ставки ЕЦБ и ЦБ РФ |

| Турецкая лира (TRY) | Турция | 3.0 - 4.5% | Высокая волатильность требует частого обновления позиций |

| Дирхам ОАЭ (AED) | ОАЭ | 3.5 - 4.0% | Курс привязан к доллару США |

| Сербский динар (RSD) | Сербия | 2.5 - 3.5% | Относительно низкие издержки |

Обратите внимание: российские инвесторы платят за хеджирование значительно дороже западных коллег. Из-за высокой ключевой ставки в России разница в процентах между рублем и другими валютами создает «налог» на защиту. Как отмечают эксперты, полное хеджирование может стоить в 1.5-2 раза дороже, чем для европейских инвесторов.

Стратегия частичного хеджирования: золотая середина

Полностью застраховаться от всех рисков часто невыгодно. Эксперты рекомендуют использовать стратегию частичного хеджирования, покрывая только 50-70% будущих обязательств. Это позволяет:

- Защититься от катастрофических сценариев (резкой девальвации).

- Сохранить часть средств свободными, чтобы воспользоваться выгодным курсом, если он появится.

- Снизить общую стоимость страхования.

Например, если ваша ежемесячная ипотека составляет 1000 евро, вы можете заключить форвардный контракт на покупку 600 евро, а остальные 400 покупать на спотовом рынке по текущему курсу. Таким образом, вы ограничиваете максимальные потери, но оставляете шанс сэкономить.

Практические шаги: как начать хеджировать риски

Процесс начинается не в банке, а с калькулятора. Вам нужно четко понять структуру своих доходов и расходов.

Шаг 1: Составьте карту денежных потоков

Выпишите все будущие платежи на ближайшие 1-3 года: ипотека, налоги, коммунальные услуги, страховка, управление объектом. Разделите их на обязательные (которые нельзя отменить) и переменные (ремонт, улучшение объекта).

Шаг 2: Определите критический уровень риска

При каком курсе валюты вы начнете чувствовать финансовые трудности? Если рубль обесценится на 20%, сможете ли вы покрыть разницу из своего основного дохода? Этот порог поможет выбрать тип инструмента: жесткий форвард для полного спокойствия или опцион для гибкости.

Шаг 3: Выберите банк и инструмент

Не все банки предлагают одинаковые условия. Крупные игроки, такие как Сбербанк, ВТБ или Газпромбанк, могут требовать минимальную сумму сделки от 5 миллионов рублей. Однако некоторые инвестиционные компании и региональные банки готовы работать с меньшими объемами (от 100 000 рублей). Уточняйте наличие индивидуальных предложений для физических лиц.

Шаг 4: Рассчитайте точку безубыточности

Учтите комиссию банка и разницу курсов. Если вы платите 4% годовых за хеджирование, то курс должен измениться именно на эту величину, чтобы ваша защита окупила себя. Меньшие колебания сделают хеджирование убыточной операцией.

Типичные ошибки инвесторов

Даже опытные владельцы недвижимости совершают одни и те же ошибки при работе с валютой:

- Хеджирование всего портфеля сразу. Это дорого и лишает возможности заработать на укреплении рубля.

- Игнорирование срока действия контракта. Фьючерсы истекли, а платеж еще впереди - пришлось открывать новую позицию по худшему курсу.

- Попытка спекулировать вместо защиты. Хеджирование - это не способ заработать на курсе, а способ сохранить капитал. Не пытайтесь угадать рынок, используя эти инструменты.

- Отсутствие резервного фонда. Даже с хеджированием возможны непредвиденные расходы. Всегда держите подушку безопасности в той валюте, в которой обслуживается недвижимость.

Регуляторные особенности для россиян в 2026 году

Ситуация с доступом к инструментам хеджирования изменилась. Центральный банк РФ ввел ограничения на использование некоторых деривативов для физических лиц, что увеличило стоимость услуг для частных инвесторов на 15-20% по сравнению с корпоративными клиентами. Тем не менее, базовые инструменты (форварды, простые опционы) остаются доступными через крупные банки.

Важно помнить, что налоговое законодательство также учитывает доходы от закрытия хеджирующих позиций. Прибыль от продажи валюты по выгодному курсу (если вы использовали опцион и курс упал) может подлежать налогообложению. Консультируйтесь с бухгалтером перед заключением крупных сделок.

Когда хеджирование не нужно?

Не всегда стоит тратить деньги на защиту. Если ваш основной доход уже получен в иностранной валюте (например, вы работаете удаленно на компанию в Европе и получаете зарплату в евро), то валютный риск для вас минимален. В этом случае ваши доходы и расходы синхронизированы, и хеджирование лишь снизит вашу чистую прибыль.

Также не стоит активно хеджировать краткосрочные проекты, где горизонт владения недвижимостью составляет менее года. Сложность и стоимость процедур могут превысить потенциальные потери от колебаний курса.

Какой инструмент хеджирования лучше для ипотеки по зарубежной недвижимости?

Для регулярных платежей по ипотеке оптимально подходят форвардные контракты. Они позволяют зафиксировать курс точно на дату платежа, исключая неопределенность. Однако из-за высокой стоимости полной защиты рекомендуется хеджировать только 50-70% суммы ежемесячного платежа.

Сколько стоит хеджирование валютных рисков в рублях?

Стоимость зависит от разницы процентных ставок между рублем и целевой валютой. В среднем, годовая премия за хеджирование составляет от 3% до 6% от суммы контракта. Для опционов дополнительная комиссия может достигать 2-5% от номинала сделки.

Можно ли хеджировать риски через брокера или только через банк?

Основные инструменты (форварды, простые опционы) доступны через крупные банки (Сбербанк, ВТБ, Газпромбанк). Брокеры чаще предлагают торговлю фьючерсами на бирже, что менее удобно для точечного покрытия конкретных дат платежей из-за стандартизированных сроков экспирации.

Что выгоднее: хеджирование или накопление валюты на счете?

Если вы ожидаете резкого ослабления рубля, хеджирование надежнее. Если же рынок стабилен, накопление валюты дешевле, так как вы избегаете банковских комиссий и маржинальной наценки. Однако хранение больших сумм наличной валюты несет риски инфляции самой этой валюты.

Нужно ли платить налоги с прибыли от хеджирования?

Да, если хеджирующая операция принесла чистый финансовый результат (например, вы закрыли опцион с прибылью), этот доход подлежит налогообложению как имущественный доход. Обязательно консультируйтесь с налоговым специалистом для правильного декларирования.