Что такое альтернативная сделка с цепочкой квартир

Альтернативная сделка - это когда вы продаете свою квартиру и одновременно покупаете новую, но не сразу. Вы становитесь частью цепочки: ваша продажа дает деньги другому человеку, чтобы он купил свою квартиру, а он, в свою очередь, дает деньги третьему. Всё происходит параллельно, и ни один участник не может завершить сделку, пока не зафиксируется переход права собственности у всех. Такие цепочки часто включают 3-5 участников. Минимальная схема: вы (продавец), покупатель вашей квартиры, который сам покупает новую, и продавец этой новой квартиры. Если хотя бы один участник откажется или задержит документы - вся цепочка рухнет.

На вторичном рынке в Москве и Санкт-Петербурге до 20% всех сделок - это цепочки. В регионах - 10-12%. Почему так много? Потому что снимать жилье на несколько месяцев - дорого. Аренда двухкомнатной квартиры в Москве стоит в среднем 55 000 рублей в месяц. За два-три месяца - это 110 000-165 000 рублей. А если у вас дети, школа, садик, врачи - переезжать в съемную квартиру - не вариант. Альтернативная сделка позволяет переехать напрямую: из старой квартиры - сразу в новую. Без перерывов, без хлопот, без лишних трат.

Как устроена цепочка: три звена и больше

Самая простая цепочка - три участника и две квартиры. Первый участник - покупатель с деньгами. Он не продает ничего, только покупает квартиру у второго. Второй участник - ключевой: он продает свою квартиру и покупает новую у третьего. Третий - просто продает. Он не покупает ничего. В этом случае первый участник - ваша опора. Без него цепочка не работает. Он даёт деньги второму, а второй - третьему. Если первый откажется, второй останется без денег, а третий - без покупателя.

Бывают и сложнее: цепочки из четырёх, пяти и даже шести участников. Например: вы продаете квартиру, покупаете у соседа, он продает свою и покупает у другого, тот - у продавца, у которого квартира в новостройке. Чем длиннее цепочка - тем выше риск. Каждый новый участник - это новый потенциальный срыв. По данным CIAN, в 78% случаев срывов виноваты задержки в подаче документов. Один человек забыл нотариальное согласие супруги - и всё останавливается.

Есть два типа цепочек: равноценные и неравноценные. В равноценной - вы обмениваетесь квартирами, и деньги не нужны. Например, ваша квартира стоит 8 млн, чья-то другая - тоже 8 млн. Вы обмениваетесь. В неравноценной - разница в цене. Вы продаете квартиру за 9 млн, покупаете за 12 млн. Значит, вам нужно доплатить 3 млн. Эти деньги приходят от покупателя вашей квартиры. Они идут в цепочку, пока не попадут к последнему продавцу.

Почему цепочки так часто срываются

Срывается каждая пятая альтернативная сделка. В три раза чаще, чем обычная. Почему? Потому что вы не контролируете других людей. Вы можете быть готовы, у вас все документы в порядке, но ваш покупатель не получил согласие супруги. Или у продавца, от которого вы покупаете, не успели оформить техпаспорт. Или банк, который должен выдать ипотеку одному из участников, вдруг отказал. Всё это - ваши проблемы. Вы не можете заставить кого-то подписать бумаги.

Самая частая причина срыва - нотариальные согласия. Если кто-то из участников женат или замужем, и квартира куплена в браке - нужен нотариальный документ, что супруг(а) согласен(на) на продажу. Без этого Росреестр не зарегистрирует сделку. Многие забывают об этом до последнего. Или супруг(а) внезапно меняет решение. Или живет в другом городе, и не может приехать. Всё это - дни, недели, месяцы потраченных усилий - и всё впустую.

Ещё одна причина - изменение условий в последний момент. Один из участников вдруг требует больше денег. Или отказывается платить через аккредитив. Или хочет получить деньги наличными. Такие ситуации случаются в 41% случаев, по данным CIAN. Вы уже продали свою квартиру, но не купили новую - и теперь вы без жилья, без денег и с долгами.

Как правильно подготовиться: шаг за шагом

- Определите, что вы хотите. Продаете ли вы квартиру? Покупаете ли вы новую? Какая у вас цель - улучшить жилищные условия, переехать в другой район, купить больше комнат? Чем чётче цель - тем проще найти подходящую цепочку.

- Найдите покупателя на свою квартиру. Без него - нет цепочки. Поставьте объявление, работайте с риелтором. Пусть он ищет не просто покупателя, а того, кто сам хочет купить квартиру у третьего лица. Это ключевое. Идеальный покупатель - тот, кто уже нашел квартиру, которую хочет купить, и готов включиться в цепочку.

- Найдите новую квартиру. Ищите её одновременно. Не ждите, пока продадите старую. Потому что если вы продадите, а новую не найдете - останетесь без жилья. Смотрите квартиры в том же районе, где ищете покупателя. Чем ближе локации - тем проще координировать сроки.

- Проверьте юридическую чистоту всех квартир. Это не опционально - это обязательство. Проверьте ЕГРН, историю собственников, наличие обременений, судебных споров, арестов. 92% успешных сделок прошли через юридическую проверку. Не экономьте на этом. Лучше заплатить 15 000 рублей юристу, чем потерять миллион.

- Соберите все документы. Паспорта, свидетельства о браке, свидетельства о рождении детей, выписки из ЕГРН, техпаспорта, нотариальные согласия супругов. Если кто-то в цепочке - пенсионер, инвалид, несовершеннолетний - нужны дополнительные разрешения. Это занимает время. Начните собирать документы за 2-3 месяца до старта.

- Согласуйте все условия. Цена, сроки, порядок расчетов, когда сдавать ключи, кто платит за коммуналку до регистрации. Всё это должно быть прописано в письменном виде. Устные договоренности - путь к катастрофе.

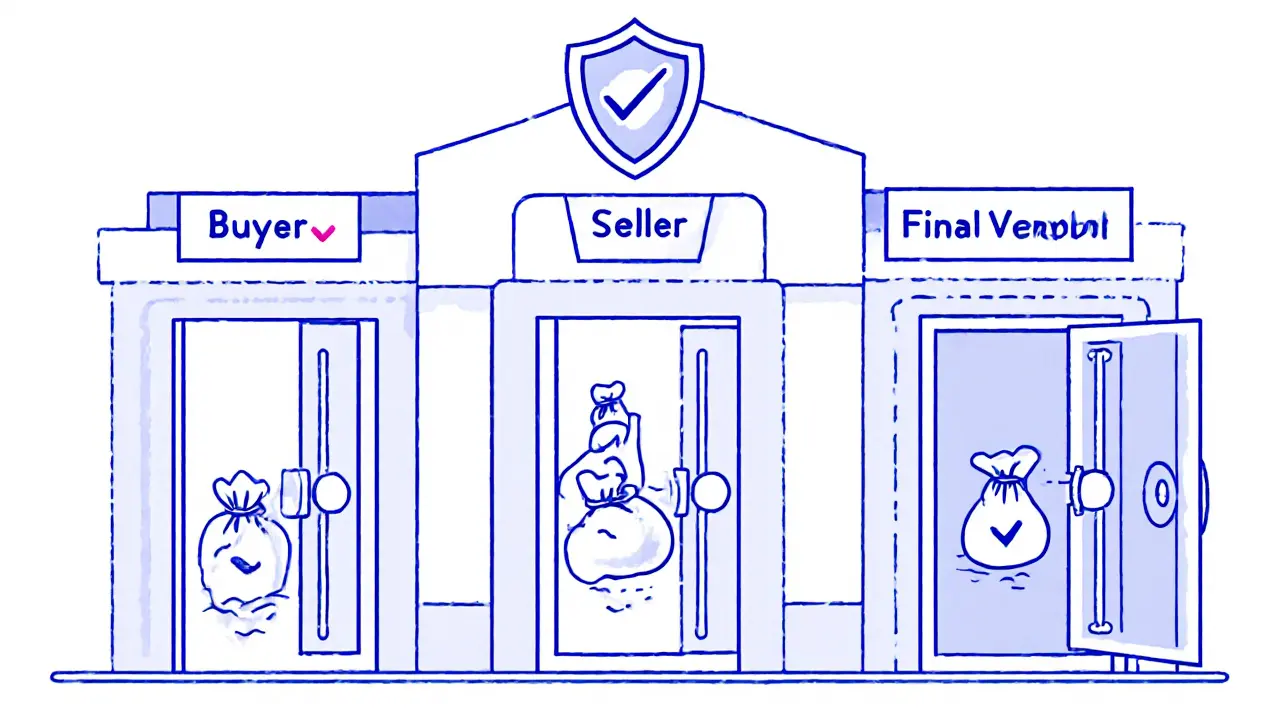

Как организовать расчеты: аккредитив - ваш лучший друг

Деньги в альтернативной сделке - это самая хрупкая часть. Нельзя передавать наличные. Нельзя использовать банковскую ячейку - это небезопасно. Лучший вариант - аккредитив. Он используется в 68% случаев, по данным CIAN. Это специальный банковский счет, на который покупатель вашей квартиры кладёт деньги. Банк не отдаёт их до тех пор, пока не будет подтверждена регистрация перехода права собственности у всех участников цепочки. Деньги идут по цепочке: от первого покупателя - второму, от второго - третьему. Только после того, как все сделки зарегистрированы, деньги освобождаются.

Как это работает на практике? Представьте: вы продаете квартиру за 9 млн, покупаете за 12 млн. Покупатель вашей квартиры открывает аккредитив на 9 млн в вашу пользу. Вы открываете аккредитив на 12 млн в пользу продавца новой квартиры. Когда все сделки зарегистрированы - банк перечисляет 9 млн вам, вы перечисляете 12 млн продавцу, и разница в 3 млн - ваша доплата, которую вы уже внесли в аккредитив. Всё прозрачно. Без риска, что кто-то получит деньги, а сделка не пройдёт.

Если вы не используете аккредитив - вы рискуете. Даже если вы доверяете участникам - обстоятельства могут измениться. Банк не отдаст деньги, пока не будет подтверждена регистрация. Это ваша защита. Всегда требуйте аккредитив. Даже если покупатель настаивает на наличных - откажитесь. Это не нормально.

Когда и как подавать документы в Росреестр

Самое главное правило: все сделки в цепочке регистрируются одновременно. Если одна сделка подана на день позже - вся цепочка останавливается. Росреестр не может зарегистрировать сделку, если предыдущая в цепочке ещё не завершена. Поэтому все участники должны подать документы в один день, в один и тот же отдел Росреестра. Это не просто удобно - это обязательное условие.

Как это организовать? Обычно риелтор или юрист берёт на себя координацию. Он договаривается с банками, с участниками, с Росреестром. Вы приходите в назначенный день с паспортом, договором, документами. Все подписывают бумаги. Все подают документы. Все ждут. Через 5-7 рабочих дней вы получаете выписки из ЕГРН - и только тогда все сделки считаются завершёнными.

Не пытайтесь подавать документы по отдельности. Это провал. Не ждите, пока вы получите деньги - сначала регистрируйте, потом платите. Это основной принцип. Если вы сделаете это неправильно - вы рискуете остаться без денег и без квартиры.

Сколько времени занимает альтернативная сделка

Обычная сделка купли-продажи - 20-30 дней. Альтернативная - 30-60 дней. Почему так долго? Потому что вы не работаете с одним человеком. Вы работаете с целой командой. Каждый участник должен собрать документы, получить согласия, согласовать сроки, подойти в банк, подойти в Росреестр. Это как организовать концерт с десятью музыкантами - если один не пришёл - всё отменяется.

Самые долгие этапы - сбор нотариальных согласий и проверка юридической чистоты. Если вы начнёте подготовку за 2 месяца - вы успеете. Если начнёте за 3 недели - рискуете не успеть. Не ждите, пока найдёте покупателя - начинайте готовить документы на свою квартиру сразу. Это сэкономит вам недели.

На форумах пользователи пишут, что успешные цепочки из 3-4 квартир занимали 45 дней. Это нормально. Если у вас 5 участников - готовьтесь к 60-70 дням. Не торопитесь. Торопливость - враг альтернативной сделки.

Кто вам поможет: риелтор, юрист, банк

Вы можете попробовать сделать всё сами. Но в 65% случаев люди используют юристов или риелторов, по данным H-Cons. Это не трата денег - это инвестиция в спокойствие. Риелтор найдёт подходящую цепочку, согласует условия, организует встречи. Юрист проверит все документы, составит договоры, сопроводит подачу в Росреестр. Банк откроет аккредитив и контролирует переводы.

Риелторы сейчас используют CRM-системы, чтобы отслеживать статус каждой сделки в реальном времени. Вы видите, кто уже подал документы, кто ждёт согласия, кто ещё не оплатил. Это снижает стресс. Без этого - вы будете звонить каждому участнику, спрашивать: «Ты уже подал?», «Ты получил согласие?», «Ты вчера ходил в банк?» - и это выматывает.

Если вы не используете профессионалов - вы берёте на себя риск, который не стоит экономии. Даже если вы думаете, что всё понимаете - в цепочке есть нюансы, о которых вы не знаете. Например: если один из участников - несовершеннолетний, нужны разрешения органов опеки. Если квартира была приватизирована - нужны дополнительные документы. Юрист знает, что нужно, а вы - нет.

Что делать, если цепочка сорвалась

Срыв - не конец света. Но это стресс. Вы потеряли время, деньги, нервы. Что делать?

- Сначала - не паникуйте. Оцените, кто именно сорвал сделку. Если это покупатель вашей квартиры - найдите нового. Если это продавец новой квартиры - ищите другую квартиру. Если это вы - проверьте, что вы могли сделать лучше.

- Если вы уже продали свою квартиру - у вас есть 2 варианта: снять жильё (временно) или найти новую цепочку. Второй вариант предпочтительнее. Снять квартиру - дорого и неудобно. Но если нет выбора - делайте это. Не пытайтесь вернуть деньги. Если сделка не зарегистрирована - вы не потеряли квартиру. Просто вернитесь к началу.

- Если вы внесли задаток - требуйте его возврат. Задаток - это не аванс. Он возвращается, если сделка не состоялась по вине продавца. Если вы внесли его через нотариуса - у вас есть документ, который защищает вас.

- Если срыв произошёл из-за банка - попробуйте другого. Ипотечные банки стали осторожнее. В 2022 году доля сделок с ипотекой в цепочках упала с 35% до 22%. Некоторые банки вообще не работают с цепочками. Ищите те, кто имеет опыт.

Самый важный урок: не бойтесь начинать заново. Многие успешные сделки - это вторая или третья попытка. Главное - не терять систему. Документы, аккредитив, юрист, график - это ваша страховка. Держитесь за них, и вы не потеряете.

Bogdan Kondratov

ноября 13, 2025 AT 17:34Аслан Оспанов

ноября 14, 2025 AT 15:02Anton Gladchenko

ноября 16, 2025 AT 09:39Alexander Ledovskiy

ноября 17, 2025 AT 16:25Нурлан Коянбаев

ноября 19, 2025 AT 07:13maksim muntanu

ноября 20, 2025 AT 08:59Роман Космический

ноября 21, 2025 AT 21:01Вячеслав Ящук

ноября 23, 2025 AT 07:59Natalya Winarni

ноября 24, 2025 AT 15:29