Почему вы вообще думаете о переходе с льготной ипотеки?

Если вы взяли ипотеку по льготной программе - например, «Семейную» под 6% или «Сельскую» под 3% - вы, скорее всего, уже ощутили, насколько это выгодно. Ежемесячный платёж может быть в два-три раза ниже, чем у соседа, который взял кредит на рыночных условиях. Но сейчас, в 2025 году, ситуация меняется. Государство сокращает поддержку, условия становятся жёстче, а рыночные ставки начинают падать. И возникает вопрос: а стоит ли держаться за льготу, или пора переходить на рыночную ипотеку, чтобы не переплатить в итоге?

Что изменилось в льготных программах в 2025 году

В 2025 году льготные программы переживают серьёзные изменения. Программа «Семейная ипотека» больше не работает так, как раньше. Максимальная сумма кредита снизилась с 18 млн рублей до 9 млн по всей стране. Раньше в Москве и Санкт-Петербурге можно было взять больше - теперь это невозможно. С 1 апреля 2025 года разрешили покупать жильё на вторичном рынке, но с жёсткими ограничениями: дом не старше 20 лет, не в аварийном состоянии, и только в городах, где строят меньше двух новых домов в год. Москва, Ленобласть, Санкт-Петербург и Ленобласть - вне программы.

«Сельская ипотека» тоже стала строже. Теперь вы должны не просто жить в селе, а работать там. Без подтверждения трудового договора или справки с места работы - никакого кредита. Лимит остался на уровне 6 млн рублей, срок - до 25 лет, ставка - 3%. Но с 1 февраля 2026 года вступит в силу правило: «одна льготная ипотека на одну семью». То есть, если вы уже использовали льготу, даже если погасили кредит, повторно получить её нельзя - ни на вторую квартиру, ни на перекредитование.

Рыночные ставки в 2025 году: правда или миф?

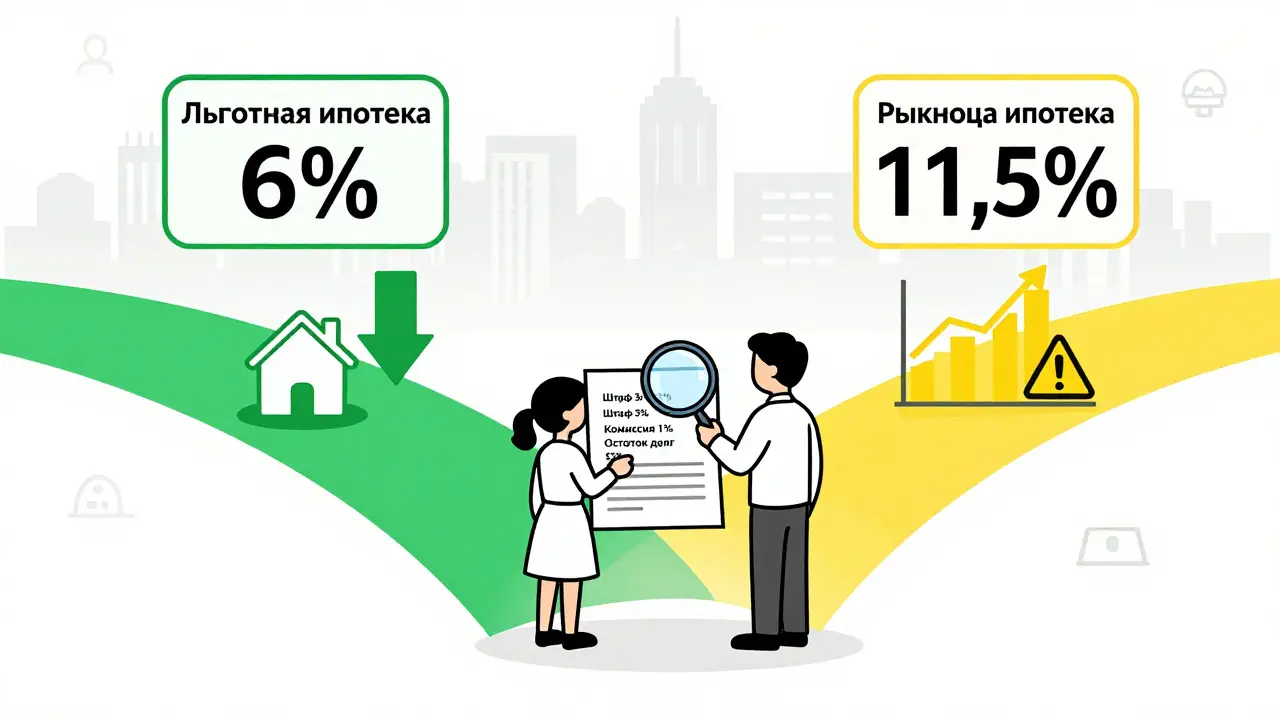

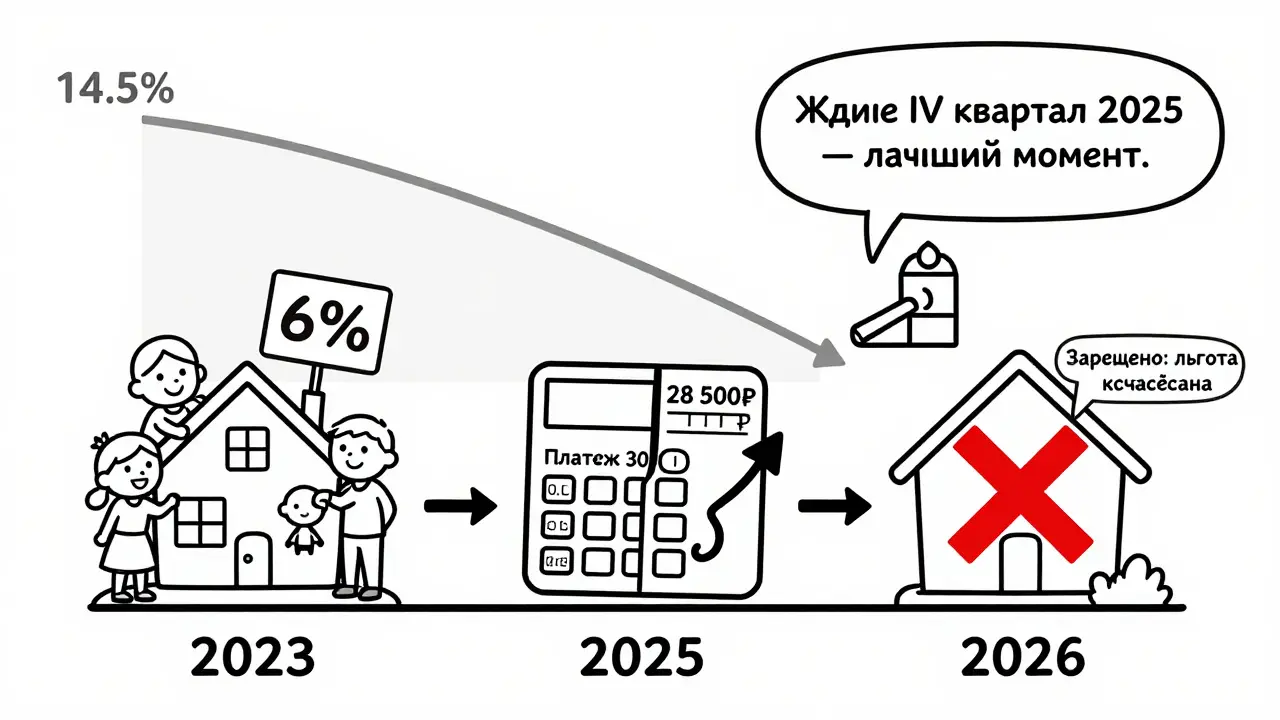

Многие думают, что рыночная ипотека сейчас стоит 15-18%. Это устаревшая информация. По данным АИЖК, в начале 2025 года средняя ставка была 14,5%, но к декабрю она упала до 11,8%. Почему? Центральный банк снизил ключевую ставку до 10,5%, и банки начали пересчитывать свои условия. Сбербанк, ВТБ и Газпромбанк уже предлагают ставки от 11,5% при первоначальном взносе 20% и хорошей кредитной истории. Это не 6%, но уже не 18%. И это важно - разница между льготной и рыночной ставкой сократилась до 4-5 процентных пунктов. По расчётам Высшей школы экономики, именно при таком расхождении рефинансирование становится выгодным.

Можно ли просто «переключиться» с льготной на рыночную ипотеку?

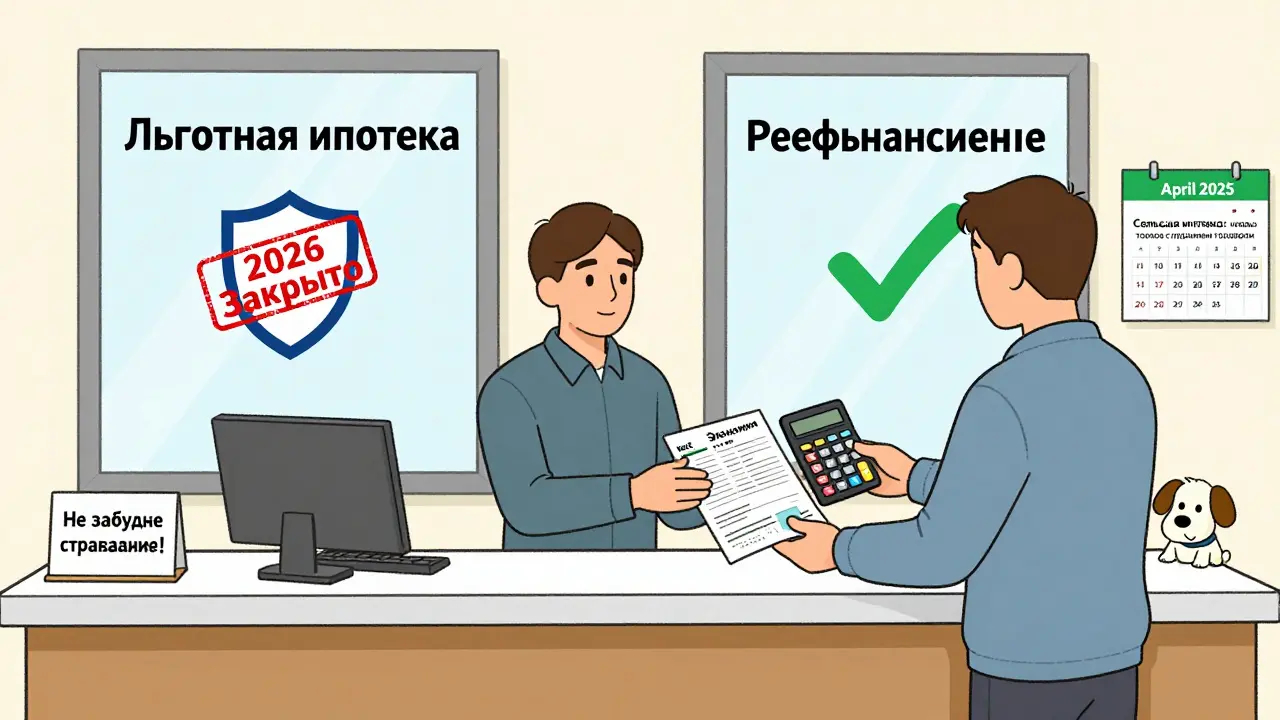

Нет. Прямого перехода не существует. Банк не меняет условия вашего договора - он не может просто «отключить» государственную субсидию. Единственный способ - рефинансировать кредит в другом банке или в том же, но на рыночных условиях. При этом важно понимать: вы не «переводите» льготу, а полностью закрываете старый кредит и берёте новый. И здесь начинаются подводные камни.

Что проверить перед рефинансированием

- Штрафы за досрочное погашение. В некоторых договорах, особенно заключённых в 2020-2022 годах, есть штрафы за досрочное погашение - до 3% от остатка долга. Проверьте свой договор. Если штраф есть - рассчитайте, сколько он составит. Иногда выгоднее ждать, пока он спадёт (обычно через 2-3 года).

- Комиссия за рефинансирование. Банки взимают от 0,5% до 1,5% от суммы кредита за оформление нового договора. Это может быть 45-135 тысяч рублей на 9 млн рублей. Сравните эту сумму с экономией по процентам.

- Требования к доходу. При рефинансировании банк заново проверяет вашу платежеспособность. Если у вас родился второй ребёнок, вы потеряли работу или упала зарплата - одобрения может не быть.

- Первоначальный взнос. При новом кредитовании банк может требовать 30-40% взноса, если вы не попадаете под «ипотечный стандарт» 2025 года. Но с 1 января 2025 года все банки обязаны соблюдать единые правила: максимум 80% от стоимости жилья, минимум 20% взноса. Это значит, что если у вас есть 20% - вы уже соответствуете требованиям.

Когда рефинансирование действительно выгодно

Эксперты сходятся во мнении: переход имеет смысл, если выполняются три условия.

- Рыночная ставка ниже 12%. Если вы платите 6% по льготе, а новая ставка - 11,5%, разница - 5,5%. Это уже выгодно. При ставке 13% и выше - смысла мало.

- Вы уже выплатили 40-50% основного долга. В первые годы ипотеки вы платите в основном проценты. Например, за первые три года вы погасили 20% долга, но 80% ваших платежей - это проценты. Если вы рефинансируете на этом этапе, вы просто заплатите ещё раз проценты - и переплатите. А вот когда остаток долга - 50% и выше, большая часть платежа идёт на тело кредита. Тогда рефинансирование действительно сэкономит деньги.

- У вас есть накопления на покрытие комиссий. Если вы не можете заплатить 1% от суммы кредита за рефинансирование - лучше не рисковать. Эта сумма не возвращается. Лучше подождать, пока ставки упадут ещё ниже, а комиссии исчезнут.

Как посчитать выгоду - простой способ

Возьмите калькулятор рефинансирования от Сбербанка, ВТБ или Domclick. Введите:

- Остаток долга (указан в выписке)

- Оставшийся срок кредита

- Текущую ставку (6% или 3%)

- Прогнозируемую рыночную ставку (11,5-12%)

- Комиссию за рефинансирование (уточните в банке)

Калькулятор покажет: сколько вы сэкономите за оставшийся срок, и через сколько месяцев окупятся комиссии. Если окупаемость - меньше 18 месяцев, и ставка ниже 12% - переход имеет смысл. Если больше - лучше остаться.

Почему многие ошибаются и переплачивают

По данным НБКИ, 23% заемщиков, перешедших на рыночную ипотеку, столкнулись с неожиданными расходами. Почему?

- Они не учли штраф за досрочное погашение.

- Забыли, что банк может потребовать новое страхование (жизнь, имущество), и это добавляет 15-20 тысяч рублей в год.

- Пытались использовать кешбэк с карты как первоначальный взнос - но с 2025 года это запрещено. Банк не принимает такие средства.

- Переходили в банк, который не работает с их типом жилья (например, вторичный рынок в маленьком городе).

Также важно: не все банки готовы рефинансировать льготные кредиты. Некоторые считают их рискованными - ведь государство может в любой момент изменить условия. Поэтому ищите банки, которые открыто заявляют: «Принимаем рефинансирование льготных ипотек».

Что делать, если сейчас не выгодно?

Если ставка на рынке ещё 13-14%, а вы не готовы платить комиссию - не паникуйте. Льготная ипотека ещё действует. В 2025 году правительство выделило ещё 100,4 млрд рублей на субсидирование. 53,4 млрд - только на «Семейную ипотеку». Это значит, что программа ещё живёт. Вы можете:

- Дождаться снижения ключевой ставки ЦБ до 10-11% - это произойдёт к концу 2025 года, по прогнозам Минфина.

- Увеличить ежемесячный платёж - даже на 10-15%. Это сократит срок кредита и уменьшит общую переплату, даже при 6%.

- Использовать материнский капитал или другие средства для досрочного погашения - это снижает тело кредита, и при переходе на рыночную ставку вы будете платить меньше.

Что ждёт ипотеку в 2026 году

С 1 февраля 2026 года правило «одна льготная ипотека на одну семью» вступит в силу. Это значит: если вы уже брали льготу - даже если погасили её - вы больше не сможете получить её снова. Даже если у вас появится третий ребёнок или вы переехали в село - программа закрыта для вас. Это важно: если вы планируете переезд, покупку второго жилья или ещё одного ребёнка - решите сейчас, стоит ли использовать льготу в полном объёме, или лучше сохранить её на будущее.

Вывод: когда переходить - и когда ждать

Если вы:

- Платите 6% по ипотеке,

- Остаток долга - больше 50% от первоначального,

- Рыночная ставка в вашем банке - 11,5-12%,

- У вас есть деньги на комиссию (0,5-1% от кредита),

- Вы не планируете покупать второе жильё или брать новую льготу,

- тогда рефинансирование в 2025 году - разумный шаг. Вы сэкономите 100-200 тысяч рублей за оставшийся срок.

Если же:

- Ставка на рынке - выше 13%,

- Вы выплатили меньше 40% долга,

- У вас есть штраф за досрочное погашение,

- Вы планируете ещё одного ребёнка или переезд в село,

- лучше остаться на льготе. Она ещё работает. И в 2026 году она может стать вашим единственным шансом на доступное жильё.

Проверьте себя: 3 вопроса перед переходом

- Сколько осталось платить по основному долгу? (Если меньше 50% - не спешите.)

- Какая ставка предлагается вам сейчас на рыночной ипотеке? (Если выше 12% - подождите.)

- Сколько вы готовы заплатить за рефинансирование? (Если больше 50 тысяч - пересчитайте.)

Можно ли перейти с льготной ипотеки на рыночную без рефинансирования?

Нет. Прямого перехода не существует. Государство не может просто отключить субсидию. Единственный способ - закрыть старый кредит и оформить новый на рыночных условиях. Это и есть рефинансирование.

Почему банки неохотно рефинансируют льготные ипотеки?

Банки считают льготные ипотеки рискованными, потому что государство может в любой момент изменить условия программы или отменить субсидию. Это делает такие кредиты менее предсказуемыми. Кроме того, многие заемщики с льготными ипотеками имеют низкий доход, и банки боятся, что они не справятся с увеличением платежа.

Что делать, если я уже взял льготную ипотеку, но хочу купить вторую квартиру?

С 1 февраля 2026 года правило «одна льготная ипотека на одну семью» вступит в силу. Это значит, что вы не сможете взять ещё одну льготную ипотеку, даже если погасили первую. Но вы можете продать первую квартиру, взять рыночную ипотеку на вторую - и при этом не потерять льготу на первую, если она ещё не погашена. Лучше проконсультироваться с юристом по недвижимости.

Сколько стоит рефинансирование ипотеки в 2025 году?

Комиссия за рефинансирование в 2025 году составляет от 0,5% до 1,5% от суммы кредита. Например, на 9 млн рублей - это 45 000-135 000 рублей. Некоторые банки снижают комиссию до нуля при условии оформления страхования или зарплатного проекта. Всегда уточняйте условия в офисе - цифры могут отличаться.

Какой момент для перехода будет самым выгодным?

Согласно экспертным прогнозам, оптимальный момент - IV квартал 2025 года. К этому времени ключевая ставка ЦБ должна снизиться до 10-11%, а рыночные ставки - до 11,5-12%. Разница с льготной ставкой (6%) составит 5-5,5 процентных пунктов - это порог, при котором рефинансирование начинает экономически оправдано. Также к этому времени исчерпаются штрафы за досрочное погашение у большинства заемщиков.

Христофор Лаврищев

марта 16, 2026 AT 09:34Artem Satsuk

марта 18, 2026 AT 04:02Марина Нетреба

марта 19, 2026 AT 09:36Нурсултан Закиржанов

марта 20, 2026 AT 07:47Панкратий Олейников

марта 21, 2026 AT 21:05