Вы мечтаете о квартире побольше или поближе к работе, но ваш путь блокирует действующий ипотечный кредит. Классический совет «сначала заплати долг» звучит как приговор, когда речь идет о миллионах рублей. Но есть способ обойти эту преграду - перенос залога. Это механизм, позволяющий продать текущую квартиру и купить новую, не выводя из оборота заемные средства банка полностью.

Раньше такая операция была почти невозможной или требовала привлечения третьих лиц с огромными суммами наличными. Ситуация изменилась. По данным Ассоциации российских банков за январь 2025 года, уже 68% крупных игроков рынка (включая Сбербанк, ВТБ и программы Дом.РФ) официально разрешают подобные маневры при соблюдении строгих условий. Давайте разберем, как это работает на практике в 2026 году, где кроются риски и какие шаги нужно сделать, чтобы не потерять ни деньги, ни жилье.

Суть механизма: что такое перенос залога

Простыми словами, перенос залога - это юридическая процедура замены одного залогового имущества (вашей старой квартиры) на другое (новую квартиру) в рамках того же кредитного договора или через его реструктуризацию. Банк остается кредитором, а вы остаетесь должником, но меняется объект обеспечения долга.

Ключевой момент здесь - согласие банка. Согласно статье 36 Федерального закона №102-ФЗ «Об ипотеке», распоряжаться залоговым имуществом можно только с одобрения залогодержателя. Банк должен убедиться, что новая квартира ликвидна, соответствует их требованиям и надежно покрывает остаток вашего долга.

Почему банки неохотно идут на перенос залога?

Алексей Разуваев, заместитель председателя правления Дом.РФ, отмечает в интервью РБК (февраль 2025 г.), что эта процедура экономически невыгодна для банков. Она требует повторной оценки недвижимости, новой юридической проверки и перерегистрации обременения. Операционные издержки банка растут на 15-20 тысяч рублей за одну сделку. Именно поэтому процент одобрения таких заявок остается ниже, чем у стандартных сделок.

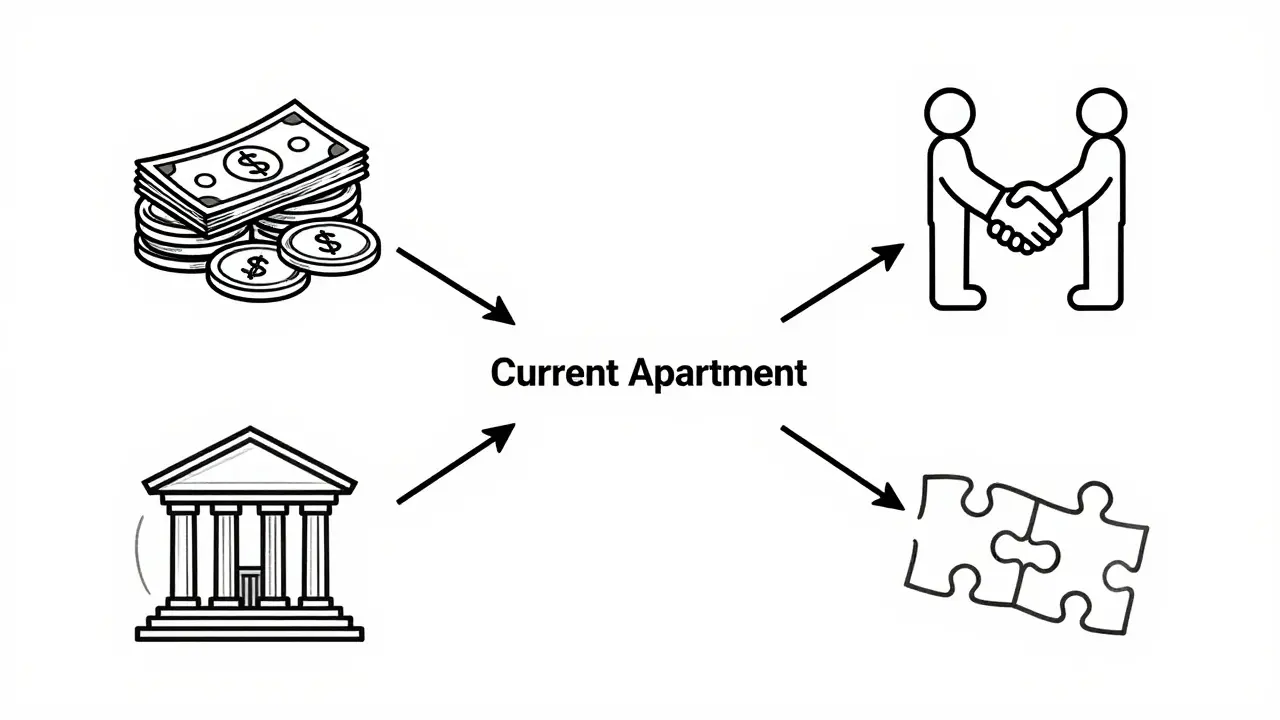

Четыре способа реализации сделки

На рынке существует несколько форматов проведения такой операции. Выбор зависит от финансовых возможностей покупателя вашей старой квартиры и политики вашего банка. Исследование CIAN от ноября 2024 года выделяет четыре основных сценария:

- Погашение кредита наличными покупателем. Самый простой вариант. Покупатель приносит полную сумму остатка долга в банк или аккредитив, долг гасится, обременение снимается, и вы получаете чистую квартиру для продажи. Срок: 10-15 дней. Минус: найти покупателя с такой крупной суммой наличными сложно.

- Переоформление ипотеки на нового заемщика в том же банке. Покупатель становится вашим наследником по договору. Банк проводит скоринг покупателя. Если он проходит, старый договор аннулируется, создается новый. Срок: 15-20 дней. Плюс: вы сохраняете первоначальную ставку по своей ипотеке, что может сэкономить до 1,2 млн рублей за весь срок (расчеты НАПРИ, март 2025 г.).

- Рефинансирование в другом банке. Вы берете новый кредит в другом учреждении под залог старой квартиры, гасите старый долг, продаете квартиру без обременения и покупаете новую. Срок: 20-30 дней. Риск: отказ во втором банке (вероятность около 25%) и возможные изменения условий.

- Одновременная продажа и покупка с переносом залога. Комплексная сделка, где старая квартира продается, а новая покупается в рамках одной цепочки с участием банка. Срок: 25-35 дней. Уровень одобрения банками самый низкий (около 38%), так как это самая сложная схема для операционистов.

Пошаговый алгоритм действий

Если вы выбрали путь переноса залога, действовать нужно строго по плану. Отклонение от инструкций банка приведет к отказу.

Шаг 1: Предварительное согласование с банком

Не ищите покупателя, пока не получите «зеленый свет». Обратитесь в отдел работы с проблемной недвижимостью или ипотечный центр вашего банка с запросом на проведение сделки. Вам нужно узнать:

- Разрешает ли банк продажу именно вашей квартиры.

- Какие требования предъявляются к новой недвижимости (возраст дома, район, площадь).

- Нужно ли фиксировать цену продажи не ниже оценочной стоимости.

Банк рассматривает заявку 5-10 рабочих дней. Важно: 73% отказов происходят именно на этом этапе из-за несоответствия новой квартиры стандартам банка (данные DomRF Bank, март 2025 г.).

Шаг 2: Оценка новой недвижимости

Как только вы нашли потенциальную новую квартиру, закажите ее оценку в аккредитованной компании банка. Стоимость новой квартиры должна быть достаточной для покрытия остатка долга по старой квартире плюс определенный запас ликвидности. Во внутренних регламентах Сбербанка (июнь 2024 г.) указано требование: сумма сделки должна покрывать долг плюс 20% в качестве гарантии.

Шаг 3: Поиск покупателя и оформление предварительного договора

Найдите покупателя на вашу старую квартиру. Идеальный кандидат - тот, кто готов взять ипотеку в вашем же банке. Подпишите предварительный договор купли-продажи (ПДКП), где прописаны условия расчетов через банковский счет или ячейку. Это защитит вас от риска, когда покупатель передумает в последний момент.

Шаг 4: Одновременная регистрация в Росреестре

Это критический этап. Чтобы избежать ситуации, когда обременение сняли со старой квартиры, но не наложили на новую (оставив вас без залога и нарушая договор), используйте услугу одновременной регистрации права.

Согласно методическим рекомендациям Росреестра (приказ №П/345 от сентября 2024 г.), средства покупателя должны храниться в банковской ячейке или на эскроу-счете до момента полной регистрации перехода прав. 78% успешных сделок используют этот механизм, сводя риски к минимуму.

Сравнение методов: что выбрать?

| Метод | Срок оформления | Вероятность успеха | Основные риски | Для кого подходит |

|---|---|---|---|---|

| Погашение наличными | 10-15 дней | 98% | Отсутствие покупателя с деньгами | Владельцы ликвидной недвижимости в центре города |

| Переоформление в том же банке | 15-20 дней | 85% | Отказ в кредитовании покупателя | Те, кто хочет сохранить льготную ставку |

| Рефинансирование | 20-30 дней | 75% | Рост ставки, дополнительные комиссии | Владельцы с хорошей кредитной историей |

| Перенос залога (цепочка) | 25-35 дней | 62% | Сложность согласования двух объектов | Семьи, меняющие жилье без выхода на рынок наличных |

Риски и подводные камни

Даже при идеальном планировании могут возникнуть проблемы. Анализ 156 реальных случаев агентством «Лео-Девелопмент» показал следующие боли клиентов:

- Несоответствие новой квартиры требованиям. 63% проблем возникают здесь. Банки часто отказываются принимать в залог новостройки от застройщиков из «черного списка», квартиры в панельных домах старше 30 лет или объекты в спальных районах с низкой ликвидностью.

- Временной разрыв. 28% сложностей связаны с периодом между снятием старого залога и наложением нового. Если сделка затягивается, банк может потребовать досрочного возврата средств, считая, что обеспечение долга исчезло.

- Судебные споры. Аналитик Sberbank CIB Сергей Антонов отмечает, что в 2024 году 12% сделок с переносом залога доходили до суда из-за ошибок в документах или несоответствия ликвидности. Это в 1,8 раза чаще, чем при обычных сделках.

Чтобы минимизировать эти риски, всегда проверяйте статус новой квартиры в базе ЕГРН самостоятельно и консультируйтесь с юристом, специализирующимся на ипотечных делах. Елена Третьякова, руководитель юридической практики коллегии адвокатов «Закон и Порядок», подчеркивает: «С 2023 года электронное взаимодействие с Росреестром ускорило процесс снятия обременения с 7 до 3 дней, но человеческий фактор при проверке документов остается главным риском».

Тренды 2026 года: цифровизация процесса

Ситуация быстро меняется в сторону упрощения. С июля 2024 года действует приказ Минфина №107н, разрешающий полный электронный документооборот для таких сделок. Среднее время обработки документов сократилось с 12 до 5 рабочих дней.

Появились специализированные сервисы, такие как «DomClick Залог» от Сбербанка (запущен в марте 2025 г.). Он автоматизирует 85% процесса согласования и может выдать решение за 3 дня. По прогнозам АИЖК, к 2027 году доля таких сделок вырастет до 22% от всего ипотечного рынка.

Однако эксперты предупреждают: банки будут ужесточать требования к ликвидности. Алексей Волков из аналитического центра ВТБ прогнозирует снижение доли одобренных сделок в регионах с нестабильным рынком с 65% до 48% к концу 2026 года. Поэтому, если вы живете в небольшом городе, будьте готовы к более тщательной проверке вашей новой квартиры.

Чек-лист перед началом сделки

- Узнайте точный остаток долга по ипотеке (включая проценты до даты сделки).

- Получите письменное согласие банка на продажу текущей квартиры.

- Проверьте, принимает ли банк вашу будущую квартиру в залог (предварительный звонок менеджеру).

- Подготовьте документы на новую квартиру заранее (выписка ЕГРН, паспорт продавца).

- Рассчитайте бюджет: помимо комиссии банка, вам понадобятся деньги на оценку, нотариуса и регистрацию.

- Выберите надежного риэлтора, имеющего опыт именно с ипотечными цепочками (в регионах их дефицит - только 31% специалистов квалифицированы, данные НАПРИ).

Заключение

Продажа квартиры в ипотеке с переносом залога - задача выполнимая, но требующая хладнокровия и точности. Это не магия, а сложный юридический танец между вами, покупателем и банком. Главное правило: никогда не действуйте интуитивно. Каждый шаг должен быть согласован с кредитной организацией. Используйте современные инструменты цифрового документооборота, выбирайте ликвидную недвижимость и не экономьте на профессиональном сопровождении. Так вы сможете обновить жилье, сохранив финансовую стабильность.

Можно ли продать ипотечную квартиру без согласия банка?

Нет. Согласно закону об ипотеке, любое распоряжение залоговым имуществом без согласия залогодержателя (банка) является ничтожным. Кроме того, это может привести к уголовной ответственности за мошенничество, если вы попытаетесь скрыть факт обременения от покупателя.

Сколько стоит услуга переноса залога?

Стоимость складывается из нескольких частей: комиссия банка за рассмотрение заявки (часто бесплатна для действующих клиентов, но может достигать 1-2% от суммы сделки в некоторых учреждениях), оценка недвижимости (3-5 тыс. руб.), услуги риэлтора (2-3% от цены квартиры) и государственная пошлина на регистрацию. В среднем дополнительные расходы составляют около 50-100 тысяч рублей сверх основной стоимости жилья.

Что делать, если цена продаваемой квартиры меньше остатка долга?

В этом случае перенос залога невозможен в классическом понимании. Вам придется доплатить разницу из собственных средств при продаже, чтобы полностью погасить долг. Некоторые банки предлагают включить эту разницу в тело нового кредита под залог новой квартиры, но это возможно только если ваша платежеспособность позволяет обслуживать увеличенный долг.

Влияет ли перенос залога на кредитную историю?

Сама по себе процедура переноса залога не портит кредитную историю, если все платежи вносились вовремя. Однако каждый новый запрос банка на скоринг (например, при переоформлении на покупателя или рефинансировании) фиксируется в БКИ. Чрезчастые запросы могут снизить ваш скоринговый балл, поэтому лучше проводить все процедуры комплексно, минимизируя количество обращений в финансовые учреждения.

Можно ли использовать материнский капитал при покупке новой квартиры в такой схеме?

Да, использование материнского капитала возможно, но оно усложняет процедуру. Средства маткапитала можно направить на погашение части долга по новой ипотеке. Однако Пенсионный фонд (СФР) требует обязательного выделения долей детям в новой квартире. Это необходимо согласовать с банком заранее, так как некоторые кредитные организации имеют особые требования к оформлению долей несовершеннолетних при использовании господдержки.

Николай Кекош

июня 23, 2026 AT 11:14Коллеги, ситуация на рынке недвижимости в 2026 году требует от нас максимальной осведомленности о таких механизмах, как перенос залога. Многие риэлторы до сих пор работают по старым схемам, что приводит к потере времени и денег клиентов. Важно понимать, что цифровизация процессов, упомянутая в статье, действительно упрощает взаимодействие с банками, но только при условии правильного оформления документов.

Елена Семенова

июня 25, 2026 AT 04:39Здравствуйте уважаемые читатели. Очень интересная статья получилась. Я долго думала над тем как же лучше оформить сделку чтобы не потерять свои накопления. В статье написано что нужно согласовывать каждый шаг с банком. Это очень важно потому что банки сейчас стали гораздо строже к своим клиентам. Особенно если речь идет об ипотеке. Надеюсь эта информация поможет многим людям которые хотят улучшить свое жилищное положение. Спасибо автору за такой подробный разбор ситуации.

Роман Старинский

июня 26, 2026 AT 04:58Абсолютная чушь написана здесь!; Вы думаете что банк будет рад видеть вас?; Нет!; Банк хочет заработать на ваших ошибках!; Перенос залога это просто способ увеличить комиссии для банка!; Люди верят в эти сказки про «упрощение» и «цифровизацию»; А на деле получают отказ и штрафы!; Нужно думать головой а не читать такие статьи!; Это ловушка для простаков!; Кто поверит в то что банк пойдет навстречу?; Никто!; Только профит для кредиторов!;

Egor Nekhaev

июня 27, 2026 AT 13:38Уважаемый Роман Старинский!; Ваше мнение является глубоко ошибочным и морально неприемлемым!; Вы распространяете дезинформацию которая может нанести вред финансовому благополучию граждан!; Статья основана на реальных данных Ассоциации российских банков!; Игнорировать факты - значит проявлять невежество!; Перенос залога - это законный механизм который регулируется Федеральным законом №102-ФЗ!; Ваша агрессия не имеет под собой никаких оснований!; Пожалуйста, будьте более ответственны в своих высказываниях!; Общество заслуживает правдивой информации а не эмоциональных криков!; Спасибо за внимание!

Виолетта Каренина

июня 28, 2026 AT 19:05Ой, ребята, вы совсем забыли про человеческий фактор :D

Я сама недавно пробовала сделать так, как тут написано, и знаете что?

Это был ад!

Менеджер в банке смотрел на меня как на инопланетянина, когда я сказала слово «перенос».

Потом выяснилось, что моя новая квартира в панельке 80-х годов не проходит по их новым критериям ликвидности, хотя раньше все было ок.

Пришлось искать другую, тратить нервы и деньги на повторную оценку.

Так что да, теория прекрасна, а практика... ну вы поняли :)

Главное не сдаваться и иметь терпение стального человека, иначе вообще ничего не получится.

Lyubov Korolkova

июня 29, 2026 AT 04:09понимаю ваши переживания виолетта это действительно сложный процесс но если следовать инструкциям можно добиться успеха

Anya Lebeau

июня 30, 2026 AT 10:05Важно отметить, что юридические аспекты данной процедуры требуют тщательного изучения нормативно-правовой базы Российской Федерации, включая Федеральный закон «Об ипотеке (залоге недвижимости)», а также внутренних регламентов кредитных организаций, которые могут существенно различаться между собой. Кроме того, следует учитывать изменения в законодательстве, произошедшие в последние годы, связанные с цифровизацией документооборота и внедрением электронных сервисов взаимодействия с государственными органами, такими как Росреестр и ФНС, что значительно ускоряет процессы регистрации прав собственности и снятия обременений, однако требует от участников сделки высокой степени технической грамотности и внимательности к деталям при заполнении электронных форм и подписании документов квалифицированной электронной подписью, отсутствие которой может привести к приостановлению или отказу в регистрации перехода права собственности, что в свою очередь может повлечь за собой финансовые потери и судебные разбирательства, поэтому рекомендуется привлекать профессиональных юристов специализирующихся на сфере недвижимости и ипотечного кредитования для сопровождения сделки на всех этапах ее реализации.