Если вы оформляли ипотеку в 2022-2024 годах, когда ставки были на пике - 25-30% - и вдруг потеряли работу, сократили доход или попали в тяжелую жизненную ситуацию, вы не одиноки. В 2025 году в России каждый пятый заемщик, оформивший ипотеку до 2023 года, столкнулся с ростом финансовой нагрузки. Средняя ставка по ипотеке сейчас - 28% годовых, а ключевая ставка ЦБ - 21%. Это значит, что ежемесячный платеж может быть выше, чем вы рассчитывали. Но есть выход: реструктуризация ипотеки. Это не кредитная амнистия, а официальная процедура, которую банки обязаны рассматривать, если вы докажете ухудшение финансового положения.

Что такое реструктуризация ипотеки?

Реструктуризация ипотеки - это изменение условий вашего действующего кредита в том же банке, где вы его взяли. Это не рефинансирование, когда вы берете новый кредит в другом банке. Здесь всё остаётся внутри: вы не меняете кредитора, не переписываете договор заново, не платите за оценку недвижимости или страхование. Просто вы пересматриваете график платежей, чтобы сделать их более manageable. Банк не обязан соглашаться, но закон требует, чтобы он рассмотрел вашу заявку. Главное - доказать, что вы не виноваты в ухудшении ситуации.

Когда банк согласится на реструктуризацию?

Банки не дают скидки просто так. Они смотрят на причины. В 2025 году основные поводы для одобрения реструктуризации - это:

- Потеря работы по сокращению, ликвидации компании или закрытию отделения - не по вашей вине.

- Снижение зарплаты на 30% и более - например, с 80 000 до 55 000 рублей.

- Долгосрочная болезнь, травма или инвалидность, подтверждённая медицинскими документами.

- Отпуск по уходу за ребёнком до 3 лет - даже если вы не работали, это уважительная причина.

- Призыв на военную службу - по справке из военкомата.

- Стихийное бедствие - пожар, наводнение, если вы потеряли жильё или имущество.

- Увеличение числа иждивенцев - например, у вас родился второй ребёнок, и теперь вы платите за двоих, а доход не вырос.

Важно: если вы сами уволились, перешли на низкооплачиваемую работу или ушли в «чёрную» зарплату - банк откажет. Они проверяют не только цифры, но и обстоятельства.

Какие варианты реструктуризации предлагают банки в 2025 году?

Банки не предлагают «снижение ставки» как в рефинансировании. Вместо этого они используют три основных инструмента:

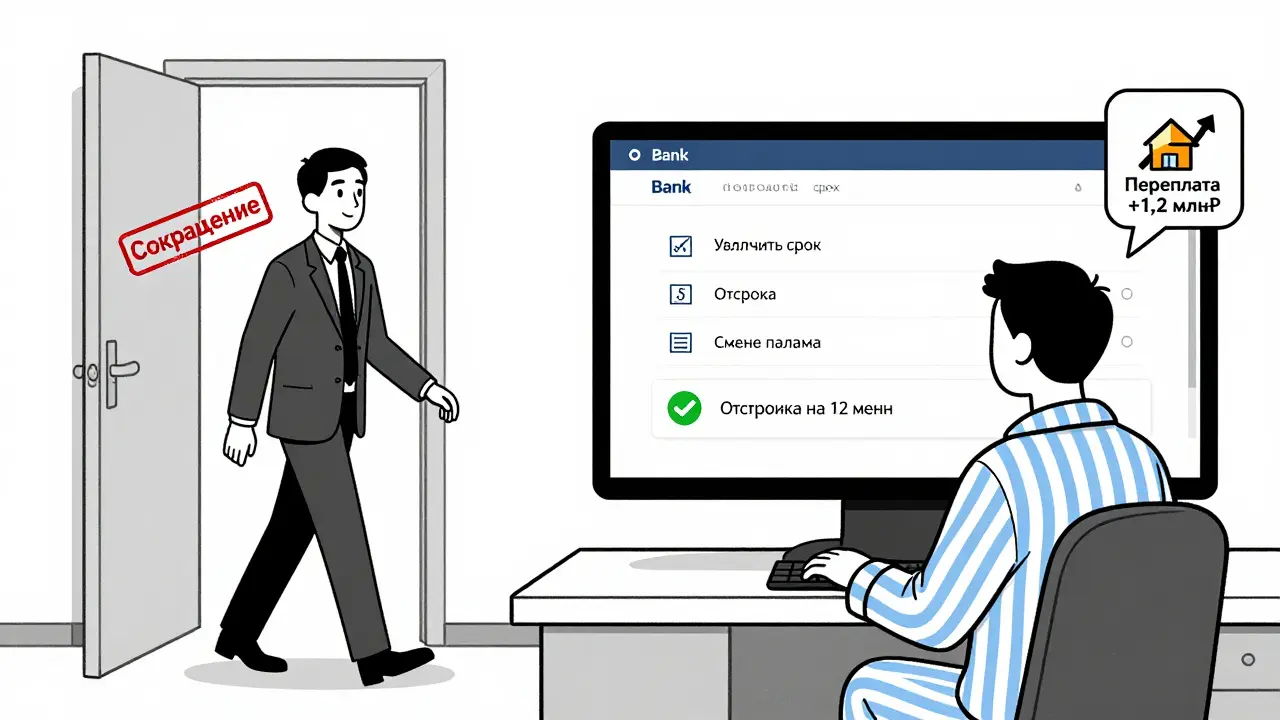

- Увеличение срока кредита. Самый популярный вариант. Если у вас была ипотека на 15 лет, банк может продлить её до 20 или даже 25 лет. Например, платеж с 50 000 ₽ упадёт до 32 000 ₽. Но переплата вырастет на 1-2 млн ₽. Это не скидка - это отсрочка.

- Отсрочка по основному долгу. Банк позволяет вам платить только проценты, а основной долг «замораживается» на 6-12 месяцев. После этого платежи возвращаются к прежнему уровню, но с пересчитанным графиком. Подходит для временных трудностей - например, если вы ищете новую работу.

- Смена типа платежа. Если вы платили по дифференцированной схеме (большие платежи в начале), банк может перевести вас на аннуитетные (равные ежемесячные платежи). Это снижает нагрузку в первые месяцы, но не снижает общую переплату.

ВТБ и Т-Банк в 2025 году активно предлагают отсрочку и продление срока. Сбербанк - осторожнее: он требует подтверждение потери дохода через цифровой профиль в СФР. ВТБ также может дать отсрочку на 12 месяцев при длительной нетрудоспособности.

Какие документы нужны?

Банк не примет заявку без доказательств. В 2025 году список стал строже. Вот что нужно собрать:

- Справка 2-НДФЛ за последние 6 месяцев - с показателями дохода до и после падения.

- Приказ об увольнении или сокращении - обязательно с печатью и подписью.

- Медицинская справка - форма 088/у или справка о временной нетрудоспособности (более 30 дней).

- Справка из военкомата - если вы призваны.

- Свидетельство о рождении ребёнка - если у вас появился иждивенец.

- Выписка из профиля в Социальном фонде России (СФР) - теперь это обязательный документ для большинства банков. Она показывает официальный доход за последние 12 месяцев.

Если вы работаете по договору ГПХ, у вас нет 2-НДФЛ - вам нужно приложить копию договора и выписку с банковского счёта за 6 месяцев, где видно, что доход снизился. Банк может запросить дополнительные бумаги - не паникуйте. Главное - не подавать неполный пакет. Отказ по формальным причинам - самая частая причина отказа.

Как проходит процесс?

Всё происходит в три этапа:

- Соберите документы. Не ждите, пока вы не сможете платить. Начинайте заранее - если вы уже сокращены, собирайте бумаги в течение 1-2 недель.

- Подайте заявление. Придите в отделение банка, где вы оформляли ипотеку. Напишите заявление на реструктуризацию. Можно подать через личный кабинет онлайн - но в таком случае вам всё равно позвонят и попросят привезти оригиналы.

- Ждите решения. Банк рассматривает заявку 5-15 рабочих дней. Если одобряют - вы подписываете дополнительное соглашение. Если отказывают - вы получаете письменный ответ с причиной.

Важно: все просрочки должны быть погашены до начала реструктуризации. Если у вас есть задолженность по платежам, банк сначала потребует её погасить. Только потом он начнёт рассматривать реструктуризацию. Это правило действует в ВТБ, Сбербанке, Т-Банке и других крупных банках.

Реструктуризация vs рефинансирование: в чём разница?

Многие путают эти два понятия. Вот простое сравнение:

| Критерий | Реструктуризация | Рефинансирование |

|---|---|---|

| Где проходит | В том же банке | В другом банке |

| Требуется ли новый пакет документов | Нет - только подтверждение снижения дохода | Да - как при первичном оформлении: справки, выписки, оценка, страхование |

| Снижает ли ставку | Обычно нет - только меняет график | Да - если новый банк предлагает ставку ниже 20% |

| Снижает ли переплату | Нет - при увеличении срока переплата растёт | Да - если новая ставка ниже |

| Кто может подать | Только при подтверждённом ухудшении дохода | Любой, если экономия больше расходов на оформление |

| Срок рассмотрения | 5-15 дней | 20-45 дней |

Если ваша ставка выше 25%, и вы уверены, что сможете получить ставку ниже 18-20% в другом банке - рефинансирование выгоднее. Но если вы потеряли работу, не можете подтвердить стабильный доход, или боитесь отказа - реструктуризация безопаснее и быстрее.

Что делать, если банк отказал?

Отказ - не приговор. Часто его можно обжаловать. Вот что можно сделать:

- Проверьте, всё ли документы вы предоставили. Иногда банк отказывает из-за отсутствия выписки из СФР - даже если вы сокращены.

- Если отказ по причине «недостаточной платежеспособности», попробуйте добавить созаёмщика - например, супруга или родителей, у которых есть стабильный доход.

- Подайте заявку в другой отделение того же банка. Иногда решение зависит от конкретного менеджера.

- Обратитесь в Центральный банк РФ через портал «Обратная связь» - они могут запросить у банка разъяснения, если считают отказ необоснованным.

Не пытайтесь обмануть банк - подделка документов - это уголовное преступление. Если вы уволены - не подавайте поддельную справку 2-НДФЛ. Банки проверяют данные через СФР и налоговые органы. Ложь приведёт к отказу, а потом - к судебному разбирательству.

Что меняется в 2025 году?

В 2025 году рынок ипотеки стал жёстче. Банки, которые раньше соглашались на реструктуризацию без лишних вопросов, теперь требуют цифровой след. Если вы не ведёте цифровой профиль в СФР - вы в проигрыше. Также банки стали реже соглашаться на отсрочку более чем на 6 месяцев. Герман Греф прогнозирует снижение выдач ипотеки на 10-15% в 2025 году - значит, банки будут экономить на рисках.

Но есть и позитив: для многодетных семей в 2025 году обсуждается автоматическое снижение ставки по ипотеке. Если у вас трое детей и вы оформили ипотеку в 2024 году, вы можете не подавать заявление - банк сам пересчитает платежи. Пока это только в эксперименте в Москве и Краснодаре, но в 2026 году это может стать законом. Также ведётся работа по льготной ипотеке для IT-специалистов - ставка до 5% - но только для новых сделок.

Что делать прямо сейчас?

Если вы чувствуете, что не справляетесь с платежами - не ждите, пока вас лишат квартиры. Делайте шаги сейчас:

- Соберите все документы о доходах за последние 6 месяцев.

- Зайдите в личный кабинет СФР - скачайте выписку о доходах.

- Напишите заявление на реструктуризацию - даже если вы ещё не пропустили платеж.

- Пойдите в банк - не звоните, не пишите в чат. Официальный документ - только при личном обращении.

- Если вам отказали - не сдавайтесь. Попробуйте созаёмщика или обратитесь в ЦБ.

Реструктуризация - это не прощение долга. Это инструмент, чтобы не потерять дом. Банк не хочет забирать вашу квартиру - ему проще пересчитать платеж, чем тратить полгода на суды и аукционы. Вы не виноваты, что ставки подскочили. Вы просто живёте в реальном мире. И есть закон, который это учитывает.

Можно ли реструктуризировать ипотеку, если я уже просрочил платеж?

Нет, нельзя. Все просрочки должны быть погашены до подачи заявки на реструктуризацию. Даже если вы потеряли работу, банк потребует сначала вернуть долг по просрочкам. После этого он рассмотрит вашу просьбу. Если вы не можете погасить просрочку - попробуйте договориться о реструктуризации в рамках программы «Кредитная каникулы» - но она действует только для ипотеки, оформленной до 2023 года и с просрочкой более 90 дней.

Повлияет ли реструктуризация на мою кредитную историю?

Нет, реструктуризация не отражается как негативный фактор в кредитной истории. Это официальная процедура, и банк не ставит отметку «просрочка» или «дефолт». Однако, если вы подавали заявку и получили отказ, это не влияет на историю. Главное - не допускать новых просрочек во время рассмотрения заявки.

Можно ли реструктуризировать ипотеку, если я купил квартиру в новостройке?

Да, можно. Тип недвижимости - новостройка, вторичка или загородный дом - не имеет значения. Главное - чтобы ипотека была оформлена в банке, который предлагает реструктуризацию. Все крупные банки - Сбер, ВТБ, Т-Банк, Газпромбанк - работают с любыми типами жилья.

Сколько раз можно реструктуризировать ипотеку?

Закон не ограничивает количество реструктуризаций. Но банк может отказать, если вы уже делали это в последние 2 года. Обычно одобряют одну реструктуризацию за весь срок кредита. Если вы снова попали в трудную ситуацию - попробуйте рефинансирование или программу «Кредитные каникулы».

Можно ли реструктуризировать ипотеку, если я работаю на себя (ИП)?

Да, но сложнее. Вам нужно предоставить декларацию 3-НДФЛ за последние 2 года и выписку из СФР. Банк сравнит ваш доход до и после падения. Если вы ведёте учёт и платите налоги - у вас шансы есть. Если вы работаете в «серой» зоне - банк может отказать. Лучше начать вести цифровую финансовую историю заранее.

Алина Коваленко

марта 21, 2026 AT 14:08Спасибо за детализацию! Особенно ценно, что упомянули про СФР - многие даже не знают, что там можно выписку скачать. Уже завтра иду в банк, у меня сокращение в марте, доход упал на 40%. Пока не подавал - боялся, что не прокатит. А теперь понял: если честно, то шансы есть. Держу кулаки за всех, кто в той же ситуации 😊

adilya shakizinda

марта 23, 2026 AT 10:50Это всё красиво. Но вы не говорите о главном: банки не хотят помогать. Они просто делают вид, что есть «закон». На деле - кабала. Каждый пятый заемщик - это не статистика, это геноцид среднего класса. Вы думаете, что реструктуризация - спасение? Нет. Это ложная надежда. Потому что через год вы снова будете в долговой яме, только теперь с ещё большим переплатами. И да - вы не виноваты. Но система - виновата. И она не сломается, пока вы не перестанете молчать.

Evgeny Afonsky

марта 25, 2026 AT 05:44А вы не задумывались, что это всё - манипуляция? Кто придумал эти «пятые» заемщики? Кто вёл статистику? Сколько людей реально получили реструктуризацию? Никто не показывает цифры. Только мифы. А потом - «вот, мы же помогли». А на деле - банки просто перенесли проблему на будущее. А вы - на 25 лет вперёд. И да, они знают: вы не сможете выйти. Это не помощь. Это ловушка. И вы - её жертва. СФР? Выписка? Это не документы - это цифровое рабство. Пора перестать верить в «официальные» пути.

Евгений Борисов

марта 26, 2026 AT 00:30Всё это правда, но не полная картина. Я сам проходил реструктуризацию в прошлом году - сократили, доход упал на 35%, подал через Сбер. Было страшно. Но они не отменили кредит, не забрали квартиру, не дали в долг под 40%. Они просто продлили срок - на 5 лет. Платеж упал с 62 до 41 тыс. Да, переплата выросла - но я сохранил дом. И ещё - не было ни одного отказа в течение 8 месяцев. Всё прошло чётко. Люди, не паникуйте. Делайте шаги. Не ждите, пока всё рухнет. Потому что банк - не враг. Он тоже не хочет терять деньги. Просто нужно действовать правильно. И да - СФР выписка обязательна. Я сначала не знал - и получил отказ. Потом - собрал всё, подал заново - и одобрили за 11 дней.

Olga Zbinyakova

марта 26, 2026 AT 22:01Да, конечно. Реструктуризация. Как будто это не симуляция социальной ответственности. Вы думаете, банк вас жалеет? Он считает вашу квартиру как collateral. Он не хочет её забирать - потому что это дорого. А вы - просто цифра в его отчёте. Кто ещё не понял? Это не «помощь». Это выживание в системе, где вы - расход. И да - если вы ИП, вам не повезло. Если вы не в СФР - вы не существуете. Если вы не «правильный» заемщик - вы не заслуживаете спасения. Просто смиритесь. Это не кризис. Это норма.

Sergey Kostyna

марта 28, 2026 AT 11:42Кто-то пишет про «геноцид» и «цифровое рабство». А я - просто человек, который потерял работу. Не манипулятор. Не теоретик. Просто уволен. И да - я не виноват. Но мне всё равно нужно платить. И да - я подал заявку. И да - мне одобрили отсрочку на 6 месяцев. Это не идеально. Но это - реальность. И я благодарен. Не за «спасение». А за то, что мне дали шанс. Не все его получают. Так что перестаньте кричать о заговорах. Просто сделайте шаг. И не ждите, пока кто-то придумает «идеальное решение». Его не существует. Есть только - что есть.

Balzhan Mukhazhanova

марта 30, 2026 AT 00:39Интересно, что в Казахстане вообще нет такой процедуры. Там просто забирают квартиру, если три месяца не платишь. У нас в Астане у соседа - так и случилось. А тут, оказывается, можно «отсрочку»? Это как в сказке. Может, вы всё-таки перепутали с американским банкротством? Или это реально работает? У меня друг в Татарстане - тоже потерял работу. Подал заявку - через месяц всё одобрили. Так что, похоже, в России всё же есть хоть какая-то защита. Спасибо за разъяснения - буду передавать.

Владимир Коршунов

марта 31, 2026 AT 01:50Всё это - про деньги. А где философия? Где смысл? Вы думаете, что ипотека - это просто кредит? Нет. Это метафора. Это символ того, как общество превратило жильё в товар, а человека - в платежеспособность. Вы не платите за квартиру. Вы платите за право быть частью системы. И когда система падает - вы падаете с ней. Реструктуризация - это не решение. Это временная пауза. Как будто вы остановили часы, чтобы не чувствовать, как время уходит. Но время всё равно идёт. И однажды вы снова окажетесь перед тем же выбором: платить - или потерять всё. И тогда вы поймёте: настоящая реструктуризация - это не изменение графика платежей. Это изменение самого мира. Где человек - не долг, а субъект. Но пока он - долг. И пока он - цифра. И пока он - не человек.

Blagoja Torevski

апреля 1, 2026 AT 08:01Я потерял работу. Жена ушла. Дети болеют. Банк отказал. Я не знаю, что делать. Просто написал. Никто не ответил. Может, вы хотя бы скажете - я один такой? Или это все так живут? Я просто хочу знать - это нормально? Или я - дурак?