Вы взяли ипотеку, когда ставка была 18% - и теперь, когда ключевая ставка ЦБ упала до 10%, вы смотрите на свой ежемесячный платеж и думаете: почему я не могу снизить свою ставку? Многие думают, что после подписания договора всё застыло: ставка - ставка, плати сколько надо. Но это не так. Снижение процентной ставки по ипотеке после одобрения кредита - не только возможно, но и часто выгодно. Главное - знать, как и когда действовать.

Способ 1: Используйте опцию «Ставка на снижение»

Если вы оформляли ипотеку в Сбербанке, ВТБ, Газпромбанке или другом крупном банке в 2023-2025 годах, возможно, у вас уже есть эта опция - и вы даже не знаете об этом. «Ставка на снижение» - это бесплатная услуга, которая автоматически подключается при оформлении базовых ипотечных программ (не включая льготные программы с господдержкой). Она позволяет один раз за весь срок кредита (в течение 7 лет) снизить ставку, если ЦБ РФ уменьшит ключевую ставку.

Важно: подать заявление можно только начиная с 13-го месяца после подписания договора. Например, если вы подписали договор 5 марта 2024 года, то подать заявление можно с 5 апреля 2025 года. После подачи заявления банк пересчитывает ставку к следующей дате платежа. Если вы платите 15-го числа, а заявление подали 28 сентября - новая ставка вступит в силу 16 октября.

Пример: вы взяли ипотеку на 5,2 млн рублей на 20 лет под 29%. Ключевая ставка ЦБ упала с 21% до 17%. Банк снизил ставку по новым кредитам до 19,5%. По опции «Ставка на снижение» вы получили 19% - вместо 29%. Ежемесячный платеж упал с 126 076 рублей до 84 993 рублей. Экономия - почти 41 000 рублей в месяц.

Но есть ограничение: новая ставка не может быть ниже той, что банк сейчас предлагает новым клиентам. То есть, если в банке новая ставка - 12%, а у вас 15%, вы не сможете получить 10% - только до 12%.

Способ 2: Рефинансируйте ипотеку

Это самый мощный способ, если ставка упала сильно. Например, вы взяли ипотеку в 2023 году под 18%, а сейчас банки дают кредиты под 11-12%. Рефинансирование - это когда вы берете новый кредит в другом банке (или в том же) и погашаете старый. В итоге вы получаете новую, гораздо более низкую ставку.

ВТБ в январе 2026 года объявил расширение программы льготного рефинансирования до конца года. По ней можно снизить ставку на 1,5-2,5 процентных пункта, если вы - зарплатный клиент или оформили страховку через банк. Сбербанк также активно предлагает рефинансирование для клиентов с высокой кредитной историей.

Рефинансирование может снизить ставку с 16-18% до 5-6% - да, именно так. В 2024-2025 годах многие заемщики, которые взяли ипотеку в разгар кризиса, снизили ставку на 8-10 процентных пунктов. Экономия за 20 лет - сотни тысяч, а то и миллионы рублей.

Минусы: нужно собрать пакет документов, пройти оценку квартиры, оформить страховку, иногда - подтвердить доход. Но если вы уверены, что ставка упала больше чем на 3-4 пункта - это почти всегда выгоднее, чем ждать «Ставки на снижение».

Способ 3: Станьте зарплатным клиентом

Банки очень любят зарплатных клиентов. Почему? Потому что им проще контролировать платежеспособность. Если вы получаете зарплату на карту банка, где у вас ипотека - вы становитесь «ценным» клиентом.

ВТБ снижает ставку на 0,3-0,4 процентных пункта, если вы:

- оформили зарплатную карту;

- получили хотя бы одно начисление не менее 400 рублей за три месяца после подписания ипотеки.

Сбербанк делает то же самое - ставка падает на 0,2-0,5 п.п. просто за то, что вы перевели зарплату в этот банк. Никаких дополнительных документов, никаких заявлений - просто подождите три месяца и свяжитесь с менеджером. Часто банк даже сам пришлет уведомление: «Вы подходите под скидку. Хотите её получить?»

Способ 4: Заплатите за снижение ставки

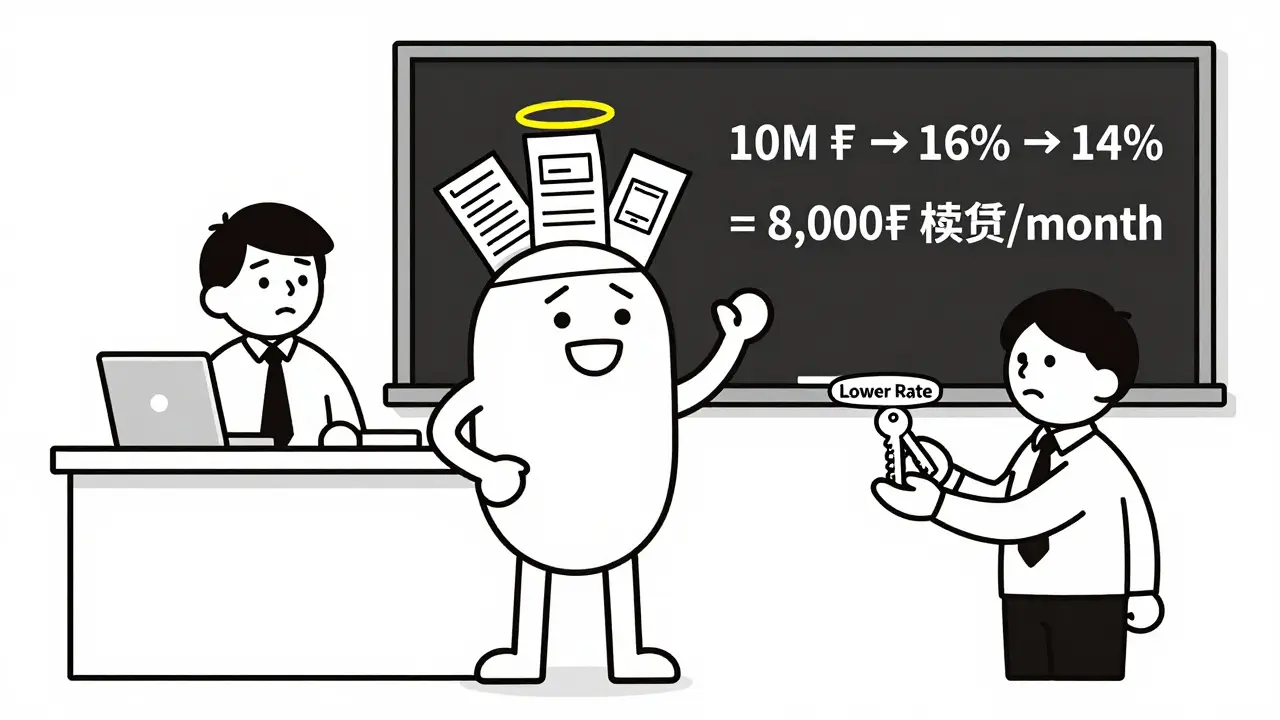

Некоторые банки предлагают услугу: «Заплатите 1-4% от суммы кредита - и мы снизим ставку на 1-2 процентных пункта». Это не бесплатная опция, но иногда она окупается.

Пример: вы взяли ипотеку на 10 млн рублей под 16%. Вы платите 5% (500 000 рублей) - и ставка падает до 14%. Ежемесячный платеж снижается с 83 000 до 75 000 рублей. Экономия - 8 000 рублей в месяц. За 6 лет вы вернете вложенные 500 000 рублей. А дальше - чистая экономия.

Но это работает только при:

- длинном сроке (20+ лет);

- отсутствии планов досрочного погашения;

- крупной сумме кредита (от 5 млн рублей).

Если вы планируете погасить ипотеку за 7-10 лет - лучше просто положить эти деньги на счет и досрочно погасить кредит. Так вы сэкономите больше, чем при снижении ставки.

Способ 5: Улучшите отношения с банком

Банк - это не просто кредитор. Это партнер. Чем больше вы делаете с ним, тем больше он вам готов дать.

Если вы:

- оплачиваете коммунальные услуги через банк;

- имеете депозит;

- используете онлайн-банкинг и не бываете в офисе;

- не имеет просрочек;

- вы становитесь «идеальным» клиентом. И банк может пойти вам навстречу. Напишите менеджеру письмо: «Я хочу улучшить условия кредита. У меня хорошая история, я не беру другие кредиты, я платю вовремя. Есть ли у вас возможность снизить ставку?»

По данным опроса Cherehapa.ru в январе 2025 года, 78% заемщиков, которые обратились с таким запросом, получили хотя бы частичную скидку. Но только 42% получили снижение без условий. Остальные - при условии увеличения страховых выплат, продления срока или предоставления поручителя.

Способ 6: Электронная регистрация и другие мелочи

Это не прямой способ снизить ставку, но он влияет на общую стоимость кредита. Если вы регистрировали сделку в Росреестре онлайн - вы сэкономили время и деньги. Банки иногда учитывают это при пересчете: «Вы сделали всё быстро, без рисков - мы тоже можем сделать вам скидку».

Пример: Анна из Краснодара оформила ипотеку в Сбербанке в январе 2025 года. Через два месяца она написала менеджеру, что зарегистрировала сделку онлайн, не имела проблем с документами и готова оформить страховку через банк. Через 10 дней ставка упала с 9,5% до 8,6%. Это не 1 процентный пункт - но это 100 рублей в месяц на 3 млн рублей кредита. И это бесплатно.

Что делать, если вы уже подписали договор?

Вы не можете подключить «Ставку на снижение» после подписания. Это правило. Но вы можете:

- перейти на другую ипотечную программу того же банка - без подачи новой заявки;

- переоформить кредит через рефинансирование;

- сменить банк - если у вас хорошая кредитная история.

Некоторые банки позволяют менять программу кредитования, просто написав заявление. Например, вы взяли ипотеку под 17% по программе «Для молодых семей» - а теперь вы не молодая семья, но у вас отличная история. Скажите менеджеру: «Хочу перейти на базовую программу с более низкой ставкой». Часто банк соглашается - особенно если вы не планируете досрочное погашение.

Что не стоит делать

Не стоит:

- ждать, пока ставка упадет до 5% - это может случиться только через 5-7 лет;

- платить за снижение ставки, если кредит на 5 лет - вы не успеете окупить расходы;

- переоформлять кредит, если у вас плохая кредитная история - банк может отказать;

- игнорировать зарплатную карту - это бесплатно и почти всегда работает.

Что будет в 2026 году

Агентство Национальных Кредитных Рейтингов прогнозирует: к концу 2026 года средняя ипотечная ставка в России упадет до 11-13%. Это значит, что для тех, кто взял кредит в 2022-2024 годах, есть шанс снизить ставку на 5-8 процентных пунктов - через рефинансирование или пересмотр условий.

Банки уже начинают агрессивно конкурировать: ВТБ, Сбербанк, Газпромбанк - все предлагают бонусы за рефинансирование, за зарплату, за страховку. То, что было редкостью в 2023 году, стало стандартом в 2026.

Что делать прямо сейчас

- Проверьте, есть ли у вас опция «Ставка на снижение» - позвоните в банк.

- Посмотрите, какая сейчас ставка у новых клиентов - сравните со своей.

- Если разница больше 2 процентных пункта - задумайтесь о рефинансировании.

- Если вы не зарплатный клиент - откройте карту и переведите туда зарплату.

- Напишите менеджеру: «Хочу обсудить возможность снижения ставки» - не бойтесь.

Ипотека - это не приговор. Это долгосрочный договор, который можно пересмотреть. Вы не обязаны платить 18%, если рынок изменился. Вы просто должны знать, как действовать.

Можно ли снизить ставку по ипотеке, если я уже подписал договор?

Да, можно. Даже если вы не подключили опцию «Ставка на снижение» при оформлении, вы можете перейти на другую программу банка, оформить рефинансирование, стать зарплатным клиентом или просто попросить скидку. Банки часто идут навстречу, особенно если у вас хорошая история платежей.

Сколько стоит рефинансирование ипотеки?

Стоимость зависит от банка. Обычно это: оценка недвижимости (от 2 000 до 5 000 рублей), страховка (если не была оформлена), госпошлина за регистрацию (2 000 рублей), иногда - комиссия за выдачу нового кредита (0-1% от суммы). В некоторых банках всё бесплатно - особенно если вы зарплатный клиент. В среднем, затраты составляют 5 000-15 000 рублей, но экономия за год - сотни тысяч.

Что выгоднее: заплатить за снижение ставки или увеличить первоначальный взнос?

Это зависит от срока кредита. Если вы берете ипотеку на 25-30 лет и не планируете досрочно гасить - лучше заплатить за снижение ставки. Если срок 10 лет или меньше - лучше увеличить первоначальный взнос. Например, если у вас 10 млн рублей кредита, и вы можете заплатить 300 000 рублей за снижение ставки на 1 п.п. - это выгодно. А если вы можете вложить эти же 300 000 в первоначальный взнос - вы сократите тело кредита и сэкономите на процентах. Сравните два варианта в калькуляторе.

Можно ли снизить ставку, если я брал ипотеку с господдержкой?

Нет, не можете. Программы с господдержкой (например, «Ипотека с господдержкой для семей с детьми») имеют фиксированную ставку и не позволяют использовать опцию «Ставка на снижение». Единственный способ - рефинансировать кредит в другом банке без господдержки. Но тогда вы потеряете льготу - и ставка может стать выше, чем была до льготы. Взвесьте риски.

Как часто можно менять ставку по ипотеке?

По опции «Ставка на снижение» - только один раз за 7 лет. По рефинансированию - сколько угодно, но каждый раз нужно проходить проверку: кредитная история, доход, оценка квартиры. Повторное рефинансирование имеет смысл только при снижении ставки на 1,5-2 процентных пункта и больше. Иначе вы потратите деньги на комиссии и не сэкономите.

Христофор Лаврищев

марта 14, 2026 AT 03:55Бля, а я думал, ставка - это как татуировка, раз наколол - и навсегда. А оказывается, можно просто позвонить в банк и сказать «эй, я же не монстр, я платил вовремя» - и они тебе скидку сделают? Ну ты даёшь. Я как узнал про «Ставку на снижение» - сразу подал заявку, ставка упала с 19 до 14,5. Ежемесячно сэкономил 37 тысяч - это же не деньги, это моя личная свобода. Теперь я на эти деньги кофе пью не в «Пятёрочке», а в «СитиКофее» с авокадо. Спасибо, статья, ты меня спасла от бедности и бургеров.

Кто ещё не проверил - идите, пока банк не передумал. У меня дядя в Татарстане не знал про это - и до сих пор платит 18%. Бедный человек.

Руслан Трад

марта 15, 2026 AT 20:55Статья написана с ошибками в логике. Вы утверждаете, что рефинансирование может снизить ставку с 18% до 5-6%. Это недостоверно. В 2026 году средняя ставка по ипотеке в России составит 11-13% согласно АНКР, как вы сами же пишете. Снижение на 8-10 пунктов - это фантастика, не реальность. Банки не дают ставки ниже рыночной, потому что они не благотворительные организации. Даже если вы - зарплатный клиент, скидка 0,5% - это максимум. Всё остальное - маркетинговая уловка, направленная на создание иллюзии выгоды. Люди, не вешайте носы на эти «чудеса». Ипотека - это долг, а не игра в «получи скидку».

Artem Satsuk

марта 17, 2026 AT 18:22ОООООО, я только что прочитал и чуть не заплакал 😭😭😭 Я 3 года платил по 90 тысяч в месяц, а потом решил: «а вдруг?» - написал в поддержку Сбера: «Привет, я тут просто человек, который платит, не просрочил ни разу, и хочу жить» - и через 4 дня мне пришло письмо: «Ваша ставка снижена до 12,7%!»

Я просто сидел и смотрел на экран, как будто мне подарили новый автомобиль. Я даже не подумал, что это реально. Я думал, это как в фильмах - «заплати 100000 и получи скидку». А тут - просто написал, и всё. Банк не зверь, он просто ленивый бухгалтер, который рад, когда ты не воруешь.

Кто ещё не написал - сделайте это. Я не шучу. Я сегодня купил мороженое с карамелью. Это моя победа. 💪🍦

Марина Нетреба

марта 19, 2026 AT 10:35Вы игнорируете ключевой момент: рефинансирование требует переоценивания недвижимости, что в 2026 году может быть дороже, чем экономия. В Москве и Петербурге оценка стоит до 7000 рублей, а если квартира в «старом фонде» - банк может отказать в переоценке. Также: если у вас есть ипотека с господдержкой - вы не можете просто так перейти на обычную программу. Это не «написал письмо» - это «написал письмо и получил отказ с приложением из 17 страниц». Банки не хотят терять клиентов, но они не хотят и терять прибыль. Ваша статья - это смесь правды, маркетинга и надежды. И то, и другое - опасно.

Нурсултан Закиржанов

марта 20, 2026 AT 20:38Братан, я из Казахстана, но у меня ипотека в Сбербанке в Омске. Я сделал всё, что ты написал: зарплатную карту, страховку, написал письмо - и ставка упала с 17% до 13%. Это не волшебство, это просто умение пользоваться тем, что тебе дают бесплатно. Я думал, что в России всё сложно, но тут всё наоборот - если ты не ленивый, тебе помогут. Я даже не ожидал, что банк сам напишет: «Вы подходите». Это как в жизни: если ты не просишь - тебе не дадут. Спасибо за статью. У нас тут в Казахе тоже так делают. Это универсально.

Панкратий Олейников

марта 22, 2026 AT 07:17Все эти «скидки» - это просто козырь для бабулек, которые не знают, что банк за них деньги не выкидывает. Ты думаешь, Сбербанк тебе 1% скидку даст из доброты сердечной? Нет. Он знает, что ты не уйдешь - у тебя нет других кредитов, ты в долгу, ты не можешь перейти. Это не помощь - это удержание. А когда ты в итоге снизишь ставку - он тебя поднимет на страховку, на обязательный дебет, на «пакет услуг». А ты радуешься, что «выиграл». Статья - чистый PR. В 2026 году ставки не упадут до 11%. Это ложь. ЦБ не даст, потому что инфляция. Иди на хуй с этими «рефинансированиями».

Андрей Горячев

марта 23, 2026 AT 02:25Проверил. Есть опция «Ставка на снижение». Подал заявку. Снизили с 17,5 до 14,3. Платеж упал на 12 тысяч. Просто написал в чат. Без звонков. Без бумаг. Банк сам всё посчитал. Всё. Это реально. Спасибо.