С 1 февраля 2026 года всё изменилось. То, что раньше казалось простым - использовать материнский капитал как первоначальный взнос по семейной ипотеке - теперь требует не просто расчетов, а настоящей стратегии. Если вы планируете купить квартиру с помощью этих двух программ, но не знаете, как они работают вместе в новых условиях, вы не одиноки. Многие семьи столкнулись с тем, что их планы рушатся. Материнский капитал в 2026 году - 740 962 рубля за первого ребенка и 1 011 362 рубля за второго - больше не покрывает даже половину нового требования к первоначальному взносу. Теперь его нужно не просто использовать, а умело вписать в сложную систему ограничений.

Что изменилось в семейной ипотеке с февраля 2026 года

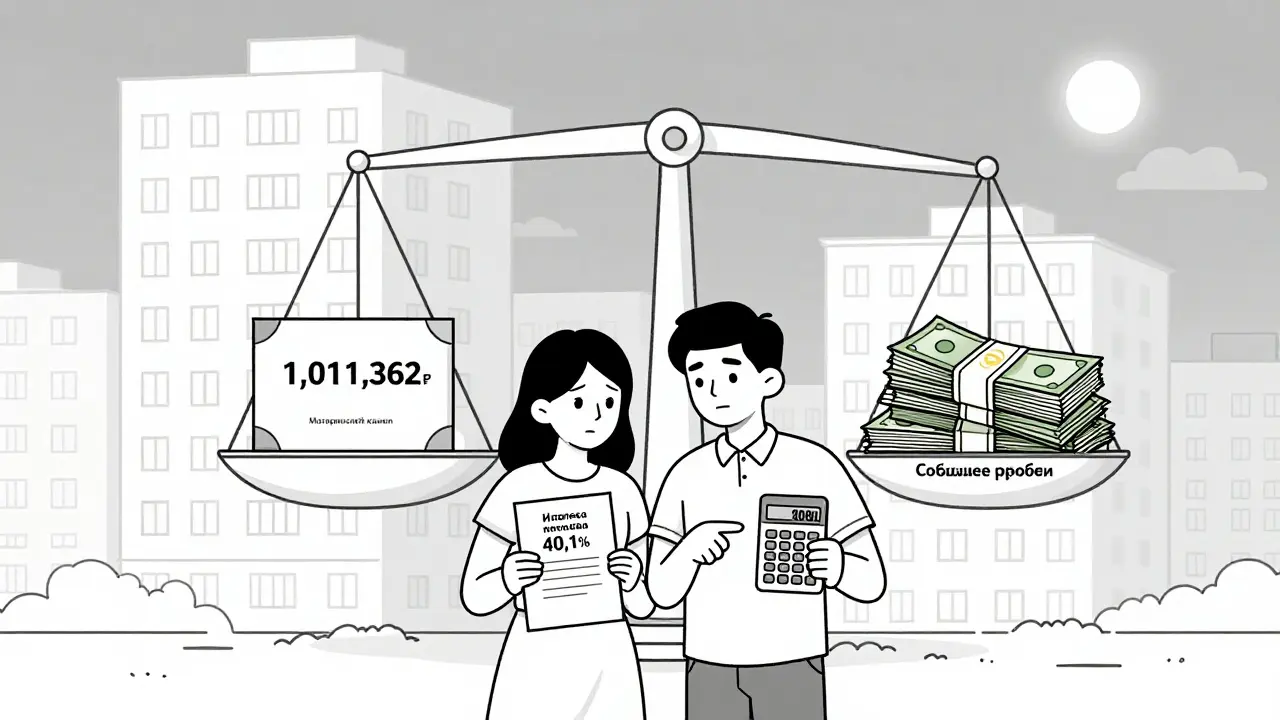

До 2026 года семейная ипотека была одной из самых доступных программ: минимальный первоначальный взнос составлял всего 20,01%, а ставка - от 3,5% годовых. Семьи с детьми до 6 лет могли даже не вносить собственных денег, если у них был сертификат на материнский капитал. Теперь всё по-другому. С 1 февраля 2026 года минимальный взнос вырос до 40,1%. Это значит, что если вы хотите купить квартиру за 6 млн рублей, вам нужно иметь на руках 2,4 млн рублей собственных средств - не считая материнского капитала.

Еще одно важное изменение: теперь только один супруг может оформить льготную ипотеку. Раньше оба могли взять по отдельной ипотеке и получить двойную выгоду. Сейчас это запрещено. Это особенно ударяет по тем, кто рассчитывал на два кредита - например, если один супруг работает в Москве, а другой в другом регионе.

Максимальная сумма кредита осталась на уровне 6 млн рублей для большинства регионов и 12 млн для Москвы и Санкт-Петербурга. Но если вы хотите взять больше - например, 8 млн - то на сумму сверх лимита вам дадут ставку по рыночному уровню, то есть от 9% до 13%. Это называется комбоипотека. Она сложнее, но иногда единственный способ купить нужную квартиру.

Как материнский капитал работает сейчас

Материнский капитал в 2026 году можно использовать тремя способами:

- как первоначальный взнос - но только на часть, которая покрывает разницу между 40,1% и вашими собственными деньгами;

- для погашения основного долга - после оформления ипотеки;

- для оплаты процентов - но только если вы уже начали платить ипотеку.

Важно: вы не можете использовать маткапитал, чтобы полностью закрыть первоначальный взнос. Даже если у вас есть 1 млн рублей на сертификате, а квартира стоит 5 млн, вы всё равно должны внести минимум 2,005 млн собственных денег. Маткапитал - это дополнение, а не замена.

Например: вы хотите купить квартиру за 5 млн рублей. Вам нужно 40,1% - это 2 005 000 рублей. У вас есть 1 011 362 рубля материнского капитала. Значит, вам нужно собрать ещё 993 638 рублей собственных денег. Без них банк не одобрит кредит. Маткапитал помогает, но не спасает.

Почему так много семей отказываются от покупки

По данным агентства "Знатный" за декабрь 2025 года, 78% семей с детьми до 6 лет не смогут использовать материнский капитал для покрытия значительной части первоначального взноса. Это не гипотетический сценарий - это реальность. Многие семьи, которые планировали купить квартиру в январе 2026 года, теперь откладывают покупку на год. Пользователь с ником "МолодаяМама2025" написала на форуме: "Планировали взять ипотеку в конце января, но из-за новых условий придется откладывать на год. Маткапитал теперь покроет только 10% от необходимого взноса".

Ситуация усугубляется тем, что цены на жильё в крупных городах выросли на 8-10% с января 2026 года. Застройщики в Москве и Санкт-Петербурге повысили ставки, потому что ожидают снижения спроса. Это создает замкнутый круг: чем дороже квартира, тем больше нужно собственных денег. А собственных денег у большинства семей - мало.

Согласно исследованию Knight Frank, доступность жилья для семей с детьми в 2026 году снизилась на 22% по сравнению с 2025 годом. Это значит: если раньше вы могли позволить себе квартиру за 5 млн рублей, теперь вам нужно 6,1 млн - и при этом вы должны иметь на руках почти 2,5 млн собственных денег. Без поддержки родителей, без кредита под залог недвижимости, без дополнительного дохода - это почти невозможно.

Какие документы нужны и сколько времени занимает процесс

Если вы всё же решили действовать, процесс оформления остаётся стандартным, но требует точности:

- Паспорта обоих супругов.

- Свидетельства о рождении всех детей.

- Сертификат на материнский капитал (электронный или бумажный).

- Справки о доходах за последние 6 месяцев - от работы, от ИП, от сдачи квартиры в аренду.

- Договор с застройщиком или договор купли-продажи.

- Справка о регистрации права собственности на будущую квартиру.

Банк рассматривает заявку 5-7 рабочих дней. После одобрения вы подаете в Пенсионный фонд запрос на перечисление маткапитала. Там его обрабатывают 1-2 месяца. Это значит: вы не можете сразу купить квартиру, как в старые времена. Вам нужно иметь деньги на первоначальный взнос уже сейчас, а маткапитал придёт позже. Если вы не готовы к этому - риск отказа по ипотеке очень высок.

Что делать, если у вас мало денег

Если вы не можете собрать 40,1% первоначального взноса - у вас есть три пути:

- Вариант 1: Комбоипотека. Берёте льготную ипотеку на максимальные 6 млн рублей (или 12 млн в Москве), а на оставшуюся сумму - обычный кредит под 9-13%. Это дороже, но позволяет купить квартиру. Вы платите больше, но не теряете жильё.

- Вариант 2: Отложить покупку. Подождать до 2027 года, когда дети подрастут. Если вашему ребёнку уже 6 лет, вы теряете право на семейную ипотеку. Но если вы ждёте второго ребёнка - можно оформить ипотеку после его рождения, когда маткапитал станет больше.

- Вариант 3: Рефинансировать. Если вы уже взяли ипотеку до февраля 2026 года - вы можете её рефинансировать под льготную ставку. Но только если вы не превысили лимит в 6 млн рублей. Рефинансирование позволяет снизить платежи, если ставка упала.

Если у вас есть родители, которые могут помочь с первоначальным взносом - это лучший вариант. Многие семьи сегодня покупают квартиры именно так: 60% - от родителей, 40% - ипотека. Это не идеально, но это работает.

Будущее: что ждать в 2027 году

Минфин уже намекает: в 2027 году ставка по семейной ипотеке может подняться до 5-6%, а первоначальный взнос - до 50%. Это не прогноз, а предупреждение. Субсидии банкам сокращаются, и государство больше не хочет финансировать покупку жилья для инвестиций. Теперь программа ориентирована только на семьи, которые действительно живут в этой квартире - не сдают её в аренду, не перепродают через год.

Эксперты из агентства "Этажи" предупреждают: если вы оформили ипотеку в январе 2026 года, но не сели в неё - банк может пересмотреть условия. Судебные споры уже начались. Некоторые семьи получили уведомления, что их кредиты пересчитываются. Это значит: если вы купили квартиру, чтобы сдать её в аренду - вы рискуете потерять льготу.

Семейная ипотека больше не инструмент для обогащения. Она стала инструментом для выживания. И если вы не можете собрать 40% собственных денег - вам нужно искать альтернативы: снять квартиру, переехать в регион с более низкими ценами, подождать до 2027 года, когда, возможно, появятся новые программы.

Что важно запомнить

- Материнский капитал - это помощь, а не решение. Он не покрывает 40,1% взноса.

- Вы не можете использовать маткапитал для полного покрытия первоначального взноса.

- Только один супруг может взять льготную ипотеку.

- Цены на жильё растут, а льготы сокращаются - это не временно, а системно.

- Если вы не можете собрать 40% собственных денег - ищите комбоипотеку, помощь родителей или откладывайте покупку.

Можно ли использовать материнский капитал как первоначальный взнос по семейной ипотеке в 2026 году?

Да, можно, но только на часть суммы. С февраля 2026 года минимальный первоначальный взнос составляет 40,1%. Материнский капитал можно использовать для покрытия разницы между этой суммой и вашими собственными деньгами. Например, если квартира стоит 5 млн рублей, вам нужно 2 005 000 рублей взноса. Если у вас есть 1 011 362 рубля маткапитала, вы должны внести ещё 993 638 рублей собственных средств. Маткапитал не заменяет собственные деньги - он их дополняет.

Почему с февраля 2026 года увеличился первоначальный взнос до 40,1%?

Изменения ввели для того, чтобы остановить использование семейной ипотеки как инструмента для инвестиций. До 2026 года многие семьи покупали квартиры не для проживания, а для сдачи в аренду или перепродажи. Правительство решило, что льготы должны помогать только тем, кто действительно живёт в этом жилье. Увеличение взноса до 40,1% делает такие схемы невыгодными - нужно больше собственных денег, а значит, меньше возможностей для спекуляций.

Можно ли взять две семейные ипотеки - по одному договору на каждого супруга?

Нет. С февраля 2026 года семья может оформить только одну льготную ипотеку. Даже если оба супруга имеют право на материнский капитал, только один из них может быть заемщиком. Это ограничение введено, чтобы предотвратить двойное использование льгот. Если вы оформляете ипотеку на одного супруга, второй становится созаемщиком, но не может взять отдельный кредит.

Что делать, если у меня нет 40% на первоначальный взнос?

Если у вас нет таких денег - есть три варианта: 1) взять комбоипотеку - льготную на лимит (6 млн рублей) и обычную на остаток; 2) попросить родителей помочь с деньгами; 3) отложить покупку до 2027 года, когда, возможно, появятся новые программы. Также можно рассмотреть покупку квартиры в регионе с более низкими ценами - например, в Казани, Самаре или Нижнем Новгороде, где лимиты ипотеки те же, но цены на 20-30% ниже.

Можно ли рефинансировать ипотеку, взятую до февраля 2026 года, под новую ставку?

Да, можно, но только если вы не превысили лимит в 6 млн рублей (или 12 млн в Москве). Рефинансирование позволяет перевести вашу ипотеку на льготную ставку 3,5%, даже если вы взяли её раньше. Но если вы взяли 7 млн рублей, то только часть до 6 млн будет рефинансирована под льготу, а оставшиеся 1 млн - под рыночную ставку. Это снижает ежемесячный платёж, но не полностью.

Ярослав Дьяченко

марта 17, 2026 AT 19:08Слушай, я сам через это прошёл. Брали квартиру за 5,8 млн - маткапитал дал 1 млн, а остальное - личные сбережения и помощь родителей. Да, 40% - это жестко, но если не паниковать, а считать по шагам, то всё реально. Главное - не пытаться взять всё сразу. Берёшь сначала на 6 млн, потом доплачиваешь по рыночной ставке. Плюс - не надо ждать, пока Пенсионный фонд переведёт. У меня всё прошло за 3 месяца. Всё, что нужно - чёткий план и не бояться комбоипотеки. Это не приговор, это просто новый уровень игры.

Дмитрий Миронов

марта 17, 2026 AT 20:12А вы думали, что государство будет вас кормить с ложечки? Всё это - просто попытка отсечь тех, кто не хочет работать, а только сидеть и ждать чужих денег. Маткапитал - это не волшебная палочка, а бонус для тех, кто реально живёт в квартире, а не сдаёт её в аренду. Кто думает, что можно купить жильё и через год продать с наваром - пусть идёт в США. У нас не Калифорния, где каждый второй - инвестор. Мы строим страну, а не биржу недвижимости. Пусть сначала поднимут зарплаты, а потом будем говорить о льготах.

Владислав Шин

марта 17, 2026 AT 20:40Интересно, что в этом системном сдвиге не упоминается один ключевой фактор - деградация доверия к государственным институтам. Когда ты вкладываешься в ипотеку, ты вкладываешься не в квартиру, а в стабильность системы. А система, как мы видим, всё больше превращается в механизм отбора: кто умеет считать, кто имеет родителей с деньгами, кто не боится комбоипотеки. Это не политика жилья - это социальный фильтр. И да, 40,1% - это не цифра, это метафора. Это цифра, за которой стоит вопрос: «Ты действительно хочешь быть частью этого общества?»

Ruslan Gaydelenis

марта 18, 2026 AT 09:47Маткапитал - это доплата, не замена. Всё просто.

Христофор Лаврищев

марта 19, 2026 AT 15:49Слушайте, ребята, я не шучу - если вы думаете, что это конец света, вы просто не умеете играть в эту игру. Всё, что нужно - это не паниковать, а перестроиться. Берёте льготную ипотеку на 6 млн, потом берёте ещё 2 млн под 9% - и у вас квартира за 8 млн. Да, платите больше, но вы живёте. А если у вас дети - вы не сидите в съёмной квартире до 40 лет. Плюс - в регионах типа Самары или Казани вы можете взять квартиру за 4 млн и не напрягаться вообще. Не надо сидеть в Москве и думать, что это единственный вариант. Жизнь - это не сценарий из «Большого города», это схема, которую можно переписать. Главное - не ждать, пока кто-то спасёт вас. Вы - главный герой своей истории. Включайте мозг, идите в банк, и всё получится. Я сам так купил - и не жалею.

Денис Ройлян

марта 21, 2026 AT 00:15Я тоже через это прошёл. Думал, что всё пропало. Но когда начал считать по-честному - понял, что маткапитал + помощь родителей + комбоипотека = реально. Не идеально, но работает. Главное - не торопиться. Банк не съест, Пенсионный фонд не исчезнет. Всё успеется. Главное - не сдаваться.

Aziz Abdraimov

марта 22, 2026 AT 18:37А вы не задумывались, что это всё - маскировка под экономические меры, а на самом деле - план по перераспределению населения? 40% взноса - это не про стабильность, это про депопуляцию. Кто не может купить - тот не имеет права рожать. А кто может - тот становится частью новой элиты. И да, я читал, что в 2027 году будут вводить цифровые паспорта для семей, которые получили ипотеку. Это не шутка - это уже в тестовом режиме в Сибири. Вы думаете, это случайность? Это система. Они хотят, чтобы вы были в долгах, в зависимости, в страхе. А потом - вы сами пойдёте на перепись и скажете: «У меня нет детей, потому что не могу позволить».

Галина Пухова

марта 23, 2026 AT 03:10Всё это бред. Я смотрю на таких, кто пишет про комбоипотеку - и мне хочется просто уйти. Маткапитал должен был помогать, а не быть костылём для банка. У меня подруга с двумя детьми - у неё 700 тыс. на сертификате, а квартира за 5 млн. Ей нужно 2 млн собственных. У неё 300 тыс. У неё родители не помогают. Что делать? Сидеть и ждать, пока ребёнок вырастет? Или уехать в Киргизию? Это не политика - это жестокость. И да, я не согласна с теми, кто говорит «всё реально». Это не реально для большинства. Это просто слова для тех, кто уже всё имеет.