Вы когда-нибудь замечали, что два банка предлагают одинаковую ставку по ипотеке, но итоговая переплата получается совершенно разной? Это не ошибка калькулятора. Разница кроется в показателе, который многие игнорируют на этапе выбора, а потом жалеют об этом долгие годы. Речь идет о полной стоимости кредита (ПСК). Именно этот показатель показывает реальную цену вашего жилья с учетом всех скрытых комиссий, страховок и сборов.

На рынке России по состоянию на весну 2026 года ситуация изменилась: ставки колеблются, а условия становятся сложнее. Чтобы не переплатить лишние миллионы рублей, нужно научиться читать мелкий шрифт в договоре и понимать, как банки формируют эту цифру. Давайте разберемся, как правильно сравнивать предложения и не дать себя обмануть красивыми рекламными слоганами.

Что такое ПСК и почему он всегда выше базовой ставки?

Представьте, что вы покупаете машину. В салоне вам называют цену «от» определенной суммы. Но чтобы увезти автомобиль, вам нужно оплатить доставку, страхование, регистрацию и услуги кредитного брокера. Итоговая сумма будет выше. С ипотекой то же самое.

Полная стоимость кредита (ПСК) - это комплексный финансовый показатель, отражающий истинную стоимость заимствованных средств для заемщика. Он включает не только номинальную процентную ставку, которую банк кричит из каждого утюга, но и все обязательные платежи:

- Процентные начисления;

- Комиссии за обслуживание счета;

- Обязательное страхование жизни, здоровья и объекта недвижимости;

- Сборы за рассмотрение заявки;

- Другие обязательные услуги третьих лиц.

По закону банки обязаны раскрывать эту информацию. ПСК выражается в двух форматах: в абсолютной сумме (сколько всего рублей вы переплатите банку за весь срок) и в процентах годовых. Важно помнить: процент ПСК всегда превышает номинальную ставку. Например, если в рекламе заявлена ставка 6,1% годовых, то полная стоимость может составить 7,537%. Эта разница - и есть цена дополнительных услуг, которые банк навязывает или включает в обязательный пакет.

Где найти ПСК в документах и чем грозит его нарушение?

Многие заемщики подписывают договоры, даже не глядя на ключевые цифры. Однако закон стоит на вашей стороне. Согласно требованиям Центрального банка РФ, информация о полной стоимости должна быть размещена в самом начале кредитного договора.

Ищите квадратную рамку в верхнем правом углу первой страницы документа. Там четко прописаны: размер ежемесячного платежа, общая сумма выплат и, самое главное, ПСК в процентах и рублях. Если банк скрывает эту информацию или размещает ее где-то в приложении к договору - это уже красный флаг.

Регулятор серьезно относится к этому вопросу. Центробанк устанавливает предельное значение ПСК каждый квартал. Если ставка в вашем договоре превышает установленное ЦБ значение более чем на одну треть, банк рискует получить штраф или ограничение на операции сроком до шести месяцев. Для вас это означает, что если видите аномально высокий ПСК, у вас есть право потребовать объяснений или отказаться от сделки без потери денег.

| Банк | Номинальная ставка (от %) | Полная стоимость кредита (диапазон %) | Пример первоначального взноса |

|---|---|---|---|

| Совкомбанк | 5,89% | 17,453 - 19,72% | От 10% |

| ПИК Банк | 6,00% | 18,152 - 25,133% | От 10% |

| Альфа-Банк | 6,00% | 16,483 - 25,584% | От 10% |

| Центр-инвест | 5,90% | 18,274 - 23,976% | От 10% |

Обратите внимание на таблицу выше. Разница между минимальным и максимальным ПСК внутри одного банка может достигать нескольких процентов. Это зависит от срока кредита, суммы займа и того, какие именно страховки вы выберете. Всегда спрашивайте менеджера: «Что входит в этот нижний предел ПСК?»

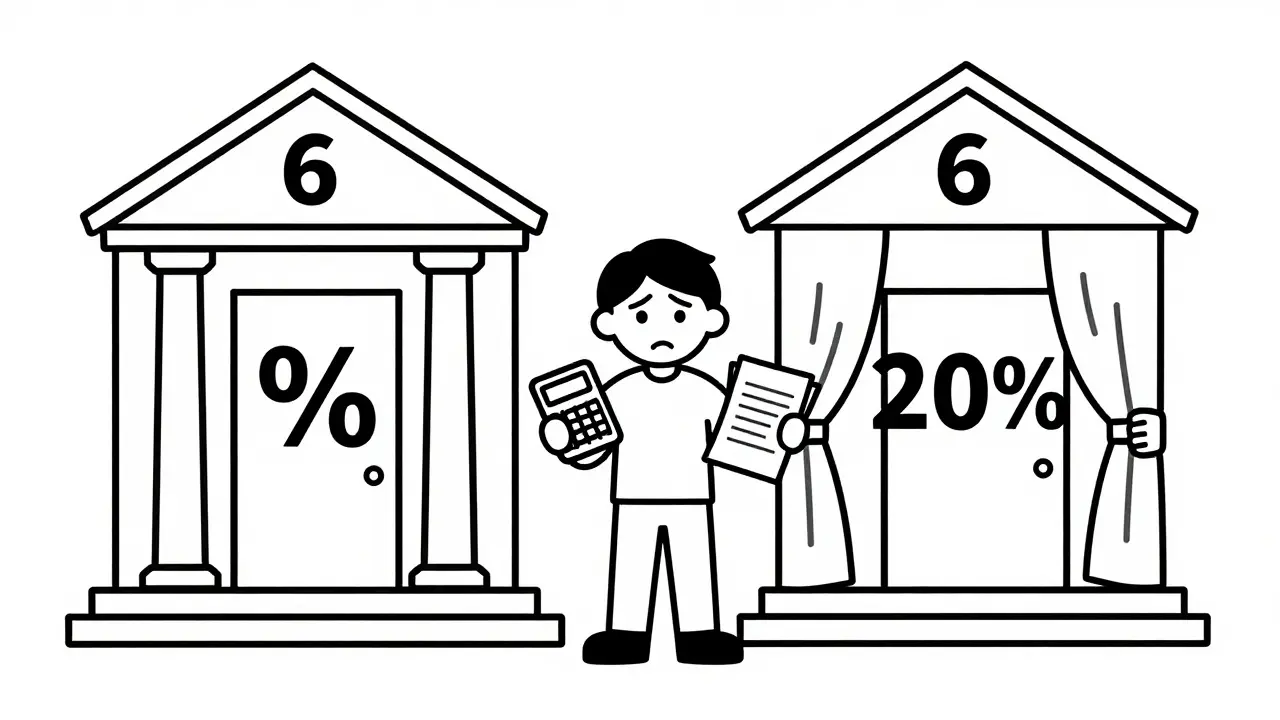

Ловушки льготной ипотеки и реальные платежи

Особое внимание стоит уделить программам государственной поддержки. Здесь работает хитрая механика. При расчете ПСК для льготной ипотеки банк использует максимальную рыночную ставку, которая начнет действовать только в случае нарушения условий программы (например, если вы продадите квартиру раньше установленного срока).

Звучит запутанно? Объясню проще. Вы платите по низкой ставке (например, 6%), но в договоре стоит огромный ПСК (например, 20%). Это сделано для соответствия регуляторным нормам. Однако ваша реальная нагрузка определяется ежемесячным платежом.

Давайте посмотрим на цифры. При одинаковых условиях кредитования в апреле 2026 года ежемесячный платеж мог варьироваться в пределах 35 500 - 35 821 рубль. Кажется, что копейки? Но на дистанции 20-30 лет эта разница превращается в сотни тысяч рублей. Общая переплата по таким условиям может составлять от 3,5 до 3,6 миллионов рублей. Даже небольшая разница в ПСК существенно влияет на ваш кошелек.

Как самостоятельно сравнить предложения: пошаговый алгоритм

Не верьте рекламе. Не верьте первым словам менеджера. Действуйте по системе:

- Соберите портфель предложений. Используйте агрегаторы вроде Сравни.ру, Банки.ру или портал ДОМ.РФ. На момент апреля 2026 года на этих площадках доступно более 50 активных предложений со ставками от 4%. Выберите 3-5 банков с похожими условиями по сроку и сумме.

- Запросите расчет ПСК. Позвоните в выбранные банки. Попросите рассчитать полную стоимость кредита под ваши конкретные параметры (сумма, срок, первоначальный взнос). Запишите цифры.

- Изучите структуру платежей. Спросите, из чего складывается разница между базовой ставкой и ПСК. Какие страховки обязательны? Можно ли их заменить более дешевыми аналогами от других компаний? Часто замена страховщика снижает ПСК на 0,5-1%.

- Сравните ежемесячные платежи. Иногда банк с чуть более высоким ПСК предлагает комфортнее график платежей или возможность частичного погашения без штрафов.

- Проверьте наличие скрытых комиссий. Убедитесь, что нет сборов за открытие счета, обслуживание карты или выдачу документов, которые не включены в расчет ПСК, но будут списаны отдельно.

Когда реальная стоимость становится еще выше?

Расчетный ПСК - это идеальная модель. Она предполагает, что вы будете платить вовремя, без просрочек и перерасчетов. В реальности жизнь не всегда идет по плану.

Если у вас возникнут финансовые трудности и случится просрочка платежа, банк начислит штрафы и пени. Эти суммы не входят в исходный ПСК, но они увеличивают общую стоимость вашего кредита. Кроме того, при досрочном погашении некоторые банки могут требовать комиссии (хотя сейчас таких случаев меньше благодаря изменениям в законодательстве, проверять договор все равно нужно).

Также помните о валютных рисках, если вы берете ипотеку в валюте (что сейчас редкость, но возможно). Колебания курса напрямую влияют на вашу переплату, и ПСК в этом случае теряет свою фиксированность.

Инструменты для проверки: куда обращаться?

Вам не обязательно считать всё вручную. Есть несколько надежных способов проверить честность предложения:

- Калькуляторы на сайтах банков. Они часто занижают ПСК для привлечения клиентов, поэтому используйте их только как ориентир.

- Специализированные порталы. Сервисы вроде Сравни.ру собирают данные напрямую от банков и показывают актуальные диапазоны ПСК. Это хороший старт для анализа рынка.

- Консультация независимого финансового советника. Если сумма кредита большая (например, ближе к лимиту в 50-100 миллионов рублей), имеет смысл заплатить эксперту за разбор договора. Его работа может сэкономить вам миллионы в долгосрочной перспективе.

- Обратная связь с ЦБ. Если банк отказывается предоставлять расчет ПСК или навязывает услуги под угрозой отказа в кредите, это повод написать жалобу в Центральный банк.

Выбор ипотеки - это марафон, а не спринт. Потратьте пару недель на тщательное сравнение ПСК разных банков. Эти часы работы сейчас сэкономят вам годы финансовой нагрузки в будущем. Помните: самая низкая базовая ставка не гарантирует самую низкую переплату. Смотрите на полную картину.

Почему ПСК всегда выше, чем процентная ставка по ипотеке?

Полная стоимость кредита включает не только проценты за пользование деньгами, но и все обязательные расходы заемщика: комиссии банка, обязательное страхование жизни и имущества, а также другие сборы. Поэтому ПСК всегда отражает реальную нагрузку на бюджет, которая выше чистой процентной ставки.

Где в кредитном договоре найти показатель ПСК?

По закону РФ, информация о полной стоимости кредита должна находиться в специальной рамке в верхнем правом углу первой страницы кредитного договора. Там указаны ПСК в процентах и рублях, а также примерный график платежей.

Можно ли снизить ПСК по ипотеке?

Да, часто можно. Один из способов - заменить обязательную страховку на полис от другой страховой компании с более низкой ценой. Также стоит уточнять у банка, какие комиссии являются необязательными, и отказаться от них.

Как ПСК рассчитывается для льготной ипотеки?

Для льготных программ ПСК рассчитывается исходя из максимальной рыночной ставки, которая применится в случае нарушения условий госпрограммы (например, преждевременная продажа квартиры). Это формальность для регулятора, но ваш реальный платеж будет считаться по сниженной льготной ставке.

Что делать, если банк не предоставляет расчет ПСК?

Отказ в предоставлении информации о полной стоимости кредита является нарушением законодательства РФ. В таком случае рекомендуется подать жалобу в Центральный банк РФ или выбрать другой банк, соблюдающий правила прозрачности.

Ефим Добровольский

мая 8, 2026 AT 19:00ребят, а вы вообще понимаете что такое пск? это же не просто проценты. это вся история вашего финансового рабства в одном числе. я когда-то думал что ставка 6% это подарок судьбы. потом открыл глаза и увидел что переплата будет больше чем стоимость квартиры самой по себе. вот это поворот. нужно было раньше читать такие статьи. но сейчас уже поздно. приходится жить с последствиями. хотя нет, никогда не поздно начать разбираться. главное чтобы желание было.

Оксана Яцунова

мая 9, 2026 AT 19:39Очень полезная статья для тех, кто планирует брать ипотеку в ближайшее время. Многие действительно игнорируют этот показатель, ориентируясь только на рекламные слоганы. Я бы добавила, что стоит также обращать внимание на условия досрочного погашения, так как это может существенно повлиять на итоговую сумму выплат. Спасибо за подробный разбор!

Саша Белый

мая 10, 2026 AT 23:05ха-ха, ну конечно, «не дайте себя обмануть». будто банк хочет вас обмануть. они просто делают бизнес. а вы тут со своими калькуляторами бегаете. реальность такова: если у тебя нет первоначального взноса в миллион, то ПСК тебе все равно ни о чем не скажет. ты либо берешь, либо живешь в коммуналке. выбор прост. но спасибо за попытку объяснить людям математику.

Лариса Паренсова

мая 11, 2026 AT 20:39Вы серьезно верите в эти цифры? 🤔 Это всё часть большой игры. ЦБ устанавливает предельные значения, чтобы создать иллюзию контроля, но на самом деле система работает против обычного человека. Скрытые комиссии - это лишь верхушка айсберга. Настоящая прибыль банков кроется в долгосрочном удержании клиентов в долговой яме. Не ведитесь на красивые таблицы! 😡

александр селиванов

мая 13, 2026 AT 18:00Как всегда, поверхностный анализ для массового потребителя. Автор пытается убедить нас в том, что можно найти идеальное предложение, сравнивая сухие цифры. Однако истинная суть кредитования заключается в психологическом давлении и манипуляции восприятием ценности жилья. Те, кто действительно разбирается в финансовых потоках, знают, что ПСК - это всего лишь инструмент маркетинга, призванный успокоить страхи заемщиков. Настоящие элиты играют по другим правилам.

Alexey Kruglov

мая 13, 2026 AT 18:53здарова всем. чувак написал нормно про пск. я сам недавно копался в этих договорах. там реально каша полная. страховки такие что аж тошно. лучше сразу звони в три банка и проси расчет под ключ. не слушай менеджеров которые тянут кота за хвост. они хотят продать дорогую страховку своему партнеру. а ты хочешь сэкономить. поэтому будь жестким. проверяй каждый пункт. и да, читай мелкий шрифт. он там есть не просто так.

Yehor Varbanskiy

мая 14, 2026 AT 18:10Смысл жизни в цифрах?

Ольга Кузнецова

мая 15, 2026 AT 12:53Ужас, просто ужас! Как можно было так долго игнорировать эту информацию? Мне кажется, что многие люди даже не подозревают, сколько денег они теряют из-за незнания базовых финансовых показателей. Эта статья должна быть обязательной к прочтению для каждого, кто хоть раз задумывался о покупке жилья. Давайте меняться к лучшему!

Дмитрий Виноградов

мая 16, 2026 AT 04:47Вот и я думаю, зачем вообще эта информация нужна. Все равно никто ничего не поймет. Банкиры сидят в своих башнях и смеются над нами. А мы тут пытаемся разобраться в процентах. Бесполезно. Лучше бы написали как заработать миллион за неделю. Вот это была бы тема. А так... скучно и непонятно.

Ирина Ли

мая 17, 2026 AT 05:29Хочу поддержать предыдущих комментаторов. Действительно важно понимать, из чего складывается полная стоимость кредита. Особенно актуально это сейчас, когда ставки постоянно меняются. Я рекомендую всем сохранять расчеты от разных банков в одном месте, чтобы было удобно сравнивать. Также стоит помнить, что некоторые услуги можно заменить более дешевыми аналогами, что снизит итоговую нагрузку.