Представьте ситуацию: вы нашли идеальную квартиру для себя, но чтобы её купить, вам нужно сначала продать свою. А новый покупатель вашей квартиры тоже хочет одновременно приобрести другую. Так образуется «цепочка» - сложная конструкция из нескольких сделок, где сбой на одном звене рушит всё здание. По данным аналитического агентства «Метриум», такие альтернативные сделки составляют около 35-40% рынка вторичного жилья в крупных городах. Но статистика не утешает: именно неправильный выбор участника приводит к срыву большинства таких операций.

Главный вопрос здесь не в том, как быстро продать, а в том, кого пустить в свою цепочку. Один ненадежный покупатель может стоить вам месяцев ожидания и потерянного задатка. Разберемся, по каким признакам отличить надежного партнера от того, кто рискует сорвать вашу мечту о новом доме.

Типы покупателей в цепочке: кто безопаснее

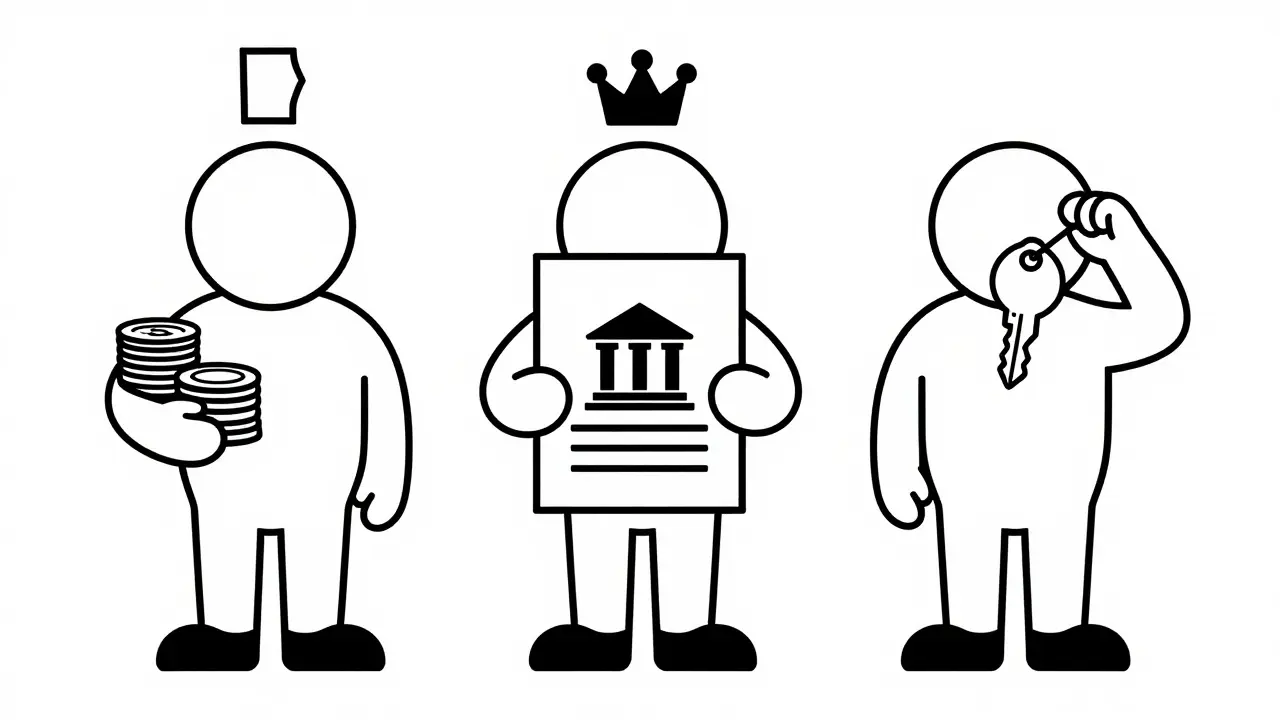

Не все покупатели одинаково полезны для стабильности сделки. Их можно разделить на три основные группы, каждая из которых несет свой уровень риска.

1. Покупатель с наличными («живыми деньгами»). Это самый желанный вариант. У него нет зависимости от банка, сроков одобрения кредита или оценки недвижимости. Сделки с такими клиентами занимают меньше времени (в среднем на 14-21 день быстрее, чем с ипотекой) и имеют минимальный риск отказа. Однако их доля на рынке невелика - около 28% в Москве по данным ЦИАН за 2022 год.

2. Покупатель с ипотекой. Это большинство (около 57% случаев). Они могут предложить более высокую цену, так как банки часто одобряют суммы выше рыночной стоимости для ликвидных объектов. Но здесь кроется главная опасность: отказ банка в кредите срывает 62% альтернативных сделок. Если банк решит, что ваша квартира (которую он будет залогом) имеет дефекты или низкую оценку, вся цепочка останавливается.

3. Покупатель-«альтернативщик». Человек, который сам находится в цепочке. Он добавляет новое звено, увеличивая длину очереди и количество потенциальных точек сбоя. Вероятность срыва такой сделки на 35% выше, чем если бы на конце цепи стоял прямой покупатель с деньгами.

| Тип покупателя | Риск срыва | Средний срок сделки | Преимущества |

|---|---|---|---|

| С наличными | Низкий | Быстрый (до 2 недель) | Нет зависимости от банка |

| С ипотекой | Высокий | Долгий (+14-21 день) | Возможность переплаты |

| В своей цепочке | Очень высокий | Переменная | Часто мотивирован скоростью |

Финансовая надежность: как проверить средства

Слова «у меня есть деньги» ничего не значат до момента регистрации. Ваша задача - убедиться в наличии средств до подписания серьезных документов. Юлиа Смирнова, руководитель департамента вторичного рынка агентства «МИЭЛЬ», рекомендует проверять покупателя по пяти ключевым параметрам, начиная с финансов.

Если покупатель планирует использовать ипотеку, требуйте предварительное одобрение кредита. Не просто «письмо о готовности», а конкретный протокол решения кредитного комитета с указанием максимальной суммы и срока действия. Важно также уточнить, рассматривает ли его банк ваш объект. Некоторые банки отказываются работать со старым фондом, домами без газа или квартирами с нестандартной планировкой.

Для покупателей с наличными просите банковскую гарантию или справку о движении средств. Это не значит, что они должны показать баланс счета прямо сейчас, но наличие подтвержденного источника денег снижает риск внезапного исчезновения ликвидности.

Юридическая чистота встречного объекта

Если покупатель тоже продает квартиру, его объект становится частью вашей истории. Вы должны проверить недвижимость, которую он планирует продать, так же тщательно, как проверяете свою. Почему? Потому что проблемы с его квартирой могут заблокировать получение им денег, а значит, и вашу оплату.

Обратите внимание на следующие моменты:

- Отсутствие обременений, арестов и долгов по коммунальным платежам.

- Прописка третьих лиц: дети, бывшие супруги, наследники. Их согласие на продажу должно быть оформлено нотариально.

- История переходов права собственности: частые перепродажи за короткий срок могут сигнализировать о мошеннических схемах.

С 1 января 2023 года вступили в силу поправки к ФЗ-218, обязывающие нотариальное удостоверение сделок с долевой собственностью. Если покупатель продает долю в коммунальной квартире, процесс усложняется многократно. Такие объекты лучше избегать в быстрых цепочках.

Психология и готовность к синхронной регистрации

Альтернативная сделка требует дисциплины. Все участники должны прийти в МФЗ или к нотариусу в один день. Владимир Кузнецов, президент Гильдии риэлторов Москвы, предупреждает: особенно опасны покупатели, которые начинают искать встречный вариант уже после подписания договора задатка. В 70% случаев это приводит к срыву из-за несогласования сроков.

На этапе переговоров оцените готовность человека к компромиссам. Задайте прямой вопрос: «Что мы будем делать, если банк откажет в день сделки?» Надежный партнер предложит план Б (например, использование аккредитива или эскроу-счета), а не начнет оправдываться. Медлительные участники, которые тратят недели на решение простых вопросов, нарушат ритм всей цепочки. Помните, что стандартный срок поиска альтернативы составляет 2-3 недели.

Практическая методика выбора: пошаговый алгоритм

Чтобы минимизировать риски, следуйте этому алгоритму перед включением покупателя в свою цепочку:

- Запросите документы заранее. Паспорт, свидетельство о браке, справка из ЕГРН на его квартиру (если она есть).

- Проведите проверку контрагента. Используйте сервис «Проверка контрагента в сделках с недвижимостью» на Госуслугах. За 24 часа вы получите информацию о финансовой истории и судебных разбирательствах.

- Оформите договор задатка правильно. Включите пункт о расторжении в случае срыва части цепочки по вине банка или других непреодолимых обстоятельств. Это защитит ваши деньги.

- Согласуйте график действий. Подпишите документ с конкретными датами: когда подается заявление в банк, когда делается оценка, когда происходит регистрация.

- Используйте финансовые инструменты безопасности. Откройте аккредитив или счет эскроу. Деньги должны перейти продавцу только после регистрации права собственности покупателя. ВТБ рекомендует открывать аккредитив первому звену (покупателю с деньгами) в пользу последнего звена (продавцу).

Современные тренды и страховка рисков

Рынок меняется. В 2023 году средняя длина цепочек сократилась с 5-6 до 3-4 звеньев. Люди стали осторожнее. Одновременно растет популярность специализированных сервисов синхронной регистрации. К концу 2024 года доля таких сделок может достичь 35%, прогнозируют аналитики «Метриум».

Новым стандартом надежности становится страхование обязательств. Программа «Цепочка-гарант» от СберСтрахования (запущена в апреле 2023 года) позволяет застраховать риск срыва сделки. В 43% успешных альтернативных сделок покупатели используют подобные продукты. Игнорирование этих инструментов увеличивает риски срыва на 55%, согласно исследованию РГР и ВШЭ.

Выбирая покупателя, смотрите не только на сумму, которую он предлагает. Смотрите на его историю, документы и готовность следовать правилам. Лучше потерять одного покупателя, чем всю сделку.

Можно ли включать в цепочку покупателя с ипотекой?

Да, но с осторожностью. Требуйте предварительное одобрение кредита от банка, который работает с вашим объектом. Убедитесь, что оценка вашей квартиры соответствует требованиям банка. Риск отказа высок, поэтому обязательно используйте аккредитив для защиты средств.

Что делать, если покупатель в цепочке медлит?

Установите жесткие дедлайны в договоре задатка. Если покупатель превышает сроки согласования с банком или сбора документов, вы имеете право расторгнуть сделку и вернуть себе свободу действий. Не ждите бесконечно, так как это ставит под угрозу остальные звенья вашей цепочки.

Нужна ли страховка при альтернативной сделке?

Желательно. Страхование рисков срыва цепочки (например, через программы типа «Цепочка-гарант») защищает вас от финансовых потерь, если сделка распадется по вине одного из участников или банка. Это становится новым стандартом надежности в 2023-2024 годах.

Как проверить юридическую чистоту квартиры покупателя?

Закажите свежую выписку из ЕГРН, проверьте отсутствие прописанных лиц, долгов по ЖКХ и судебных исков. Используйте сервис проверки контрагентов на Госуслугах. Если квартира в долевой собственности, убедитесь, что все собственники дают нотариальное согласие на продажу.

Какова оптимальная длина цепочки?

Чем короче, тем лучше. Оптимально - 3-4 звена. Цепочки длиннее 5 квартир значительно повышают риск срыва из-за человеческого фактора и технических сложностей согласования всех участников в один день.

Кирилл Софрин

июня 25, 2026 AT 16:03а я вот помню как мы в 15м году цепочку из 4 квартир крутили (((. один мужик на конце цепи перед самой регистрацией сказал что банк ему отказал потому что у него кривая крыша над машиной ))) пришлось всем разбегаться и искать новые варианты по кругу :(. теперь только с аккредитивом делаю и то боюсь че будет

Александр Коротков

июня 27, 2026 AT 05:51Интересная статистика, спасибо за обзор 🙏

Лично считаю, что страхование рисков - это вообще отдельный уровень безопасности, который многие упускают из виду. Когда все звенья цепочки подстрахованы финансово, психологическое давление снижается многократно.

Кстати, а кто-нибудь пробовал сервис проверки контрагентов через Госуслуги? Насколько он реально помогает выявить скрытые проблемы с недвижимостью или долгами продавца?

Андрей Кукин

июня 29, 2026 AT 04:08всё это теория на бумаге а в жизни банки делают что хотят. мне вчера менеджер сказал что оценка квартиры может быть ниже чем мы договаривались и тогда сделка срывается просто так. никаких гарантий нету даже если есть одобрение. лучше бы писали про то как выбить деньги назад если банк отказывает

Николай Кекош

июня 30, 2026 AT 00:53Совершенно согласен с предыдущим оратором насчет нестабильности банковских решений. Однако важно понимать, что использование эскроу-счетов минимизирует финансовые потери при форс-мажорах.

В профессиональной среде риелторов мы называем это «финансовой подушкой безопасности». Если вы работаете с альтернативной продажей, настоятельно рекомендую включать пункт о расторжении договора задатка при отказе банка в кредите без штрафов для покупателя. Это стандартная практика сейчас.

Виолетта Каренина

июля 1, 2026 AT 12:04Ого, какая подробная инструкция, спасибо большое! Я как раз сейчас в процессе продажи своей двушки и покупки трёшки, и очень переживаю именно из-за этих цепочек. Читала комментарии выше про отказы банков и страшно стало 😱

А можно уточнить насчет пункта про предварительное одобрение кредита? То есть покупатель должен прийти ко мне уже с готовым решением от кредитного комитета, где четко написано максимальная сумма? Или достаточно просто письма о готовности рассмотреть заявку? Мне кажется, что второе тоже надежное, но вдруг я ошибаюсь? Очень не хочется потерять время зря, ведь рынок сейчас такой динамичный, что каждый день на счету. Буду рада любым советам от тех, кто уже прошел через этот ад!