Вы сдаёте квартиру в аренду? Или собираетесь сдать? Тогда вы должны знать одну простую вещь: страхование ответственности арендатора - это не роскошь, а защита от катастрофы, которая может разрушить ваш бюджет за один день.

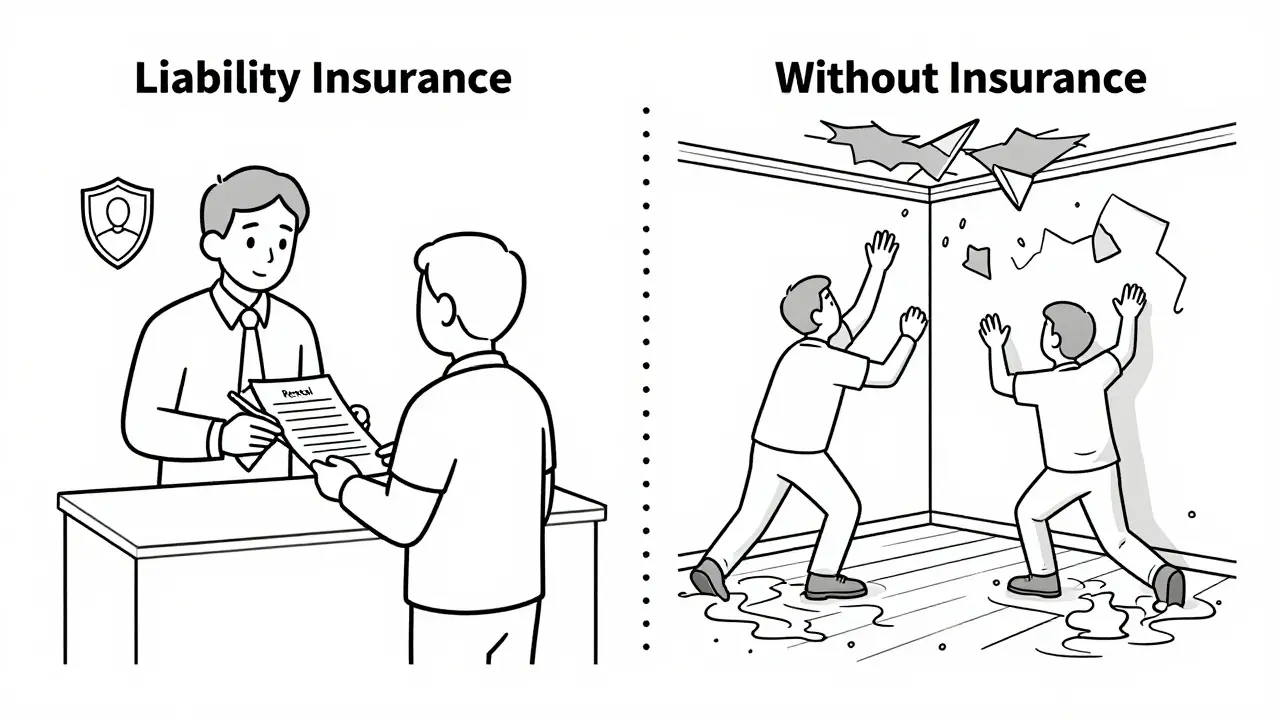

Представьте: ваш арендатор оставил включённым кран - вода потекла вниз, затопив квартиру соседей. Потолок обвалился, мебель испорчена, техника вышла из строя. Сумма ущерба - 800 000 рублей. Арендатор - студент, у которого нет таких денег. Он уезжает, прячется, исчезает. А вы - собственник - остаётесь с долгом, ремонтами и жалобами от соседей. Это не сценарий фильма. Это происходит каждый месяц в России. И именно поэтому страхование ответственности арендатора стало не просто рекомендацией - а почти обязательным условием для серьёзных арендодателей.

Что такое полис ответственности арендатора?

Это не страхование самой квартиры. Это не страховка на мебель или технику. Это страхование гражданской ответственности - договор, по которому страховая компания берёт на себя обязательство компенсировать ущерб, причинённый третьим лицам из-за действий (или бездействия) арендатора. Например, если арендатор случайно затопил соседей, вызвал пожар из-за неосторожного обращения с газом или его собака разрушила дверь в подъезде - страховая выплатит деньги, а не вам, и не арендатору в личном порядке.

Важно: страхование покрывает только неумышленные действия. Если арендатор специально разбил окно, сжёг ковёр или устроил драку - страховка не сработает. Только случай, ошибка, неосторожность.

Почему это так важно?

В 78% случаев коммерческие арендодатели требуют этот полис как условие подписания договора. Это не прихоть. Это бизнес-защита. Без него вы рискуете:

- Получить иск от соседей на сумму в несколько сотен тысяч рублей

- Потерять деньги на ремонте, если арендатор исчезнет или откажется платить

- Получить штрафы от управляющей компании за нарушение правил эксплуатации

- Расторгнуть договор досрочно - и остаться без дохода на несколько месяцев

По данным sravni.ru, 67% арендодателей в Москве и Санкт-Петербурге уже требуют страховку. В жилом сегменте - 42% в 2023 году, и это на 15% больше, чем в 2021-м. К 2025 году эксперты прогнозируют, что до 60% всех жилых арендодателей будут требовать этот полис. Это становится нормой, как наличие договора аренды или паспорта арендатора.

Что именно покрывает полис?

Страховая сумма может варьироваться, но стандартные покрытия включают:

- Повреждение имущества - до 100 000 рублей (по данным ВСК) за разрушение стен, полов, потолков, сантехники, окон

- Ущерб здоровью - до 50 000 рублей, если кто-то получил травму из-за неисправной розетки, скользкого пола или упавшей полки

- Затопление - самая частая причина выплат. Страховка покрывает ущерб как вашей квартире, так и соседям снизу

- Пожар - даже если он начался из-за забытого утюга или неисправного зарядного устройства

- Ущерб от домашних животных - собака разгрызла дверь, кот разцарапал паркет - это тоже покрывается

Некоторые компании, например Домклик.Аренда - один из лидеров рынка, предлагающий расширенные условия, идут дальше: они компенсируют не только ущерб, но и потерянный доход. То есть, если арендатор перестал платить, компания покроет аренду до 15 дней, а также неоплаченные коммунальные счета за последние 30 дней. Это особенно ценно для тех, кто сдаёт квартиру как источник постоянного дохода.

Что НЕ покрывается?

Страховка - не панацея. Есть чёткие границы. Ни одна компания не заплатит, если ущерб вызван:

- Преднамеренными действиями - например, если арендатор сжёг квартиру из мести

- Нарушением строительных норм - если он сам переделал перегородки, снял несущую стену или перенёс санузел

- Некорректным монтажом - если он сам установил бойлер и он потёк

- Естественным износом - старые трубы, треснувшая плитка, выгоревший линолеум

- Ущербом от уборки - если вылили воду, а потом не убрали, и она попала вниз

Также: если вы не дали страховщику осмотреть квартиру перед подписанием договора - и потом случился ущерб - компания может отказать в выплате. Это не шутка. Это правило. Осмотр - это не формальность. Это защита для вас и для них.

Сколько это стоит?

Средняя цена полиса - от 2 500 рублей в год. Это меньше, чем стоимость одного месяца аренды. В зависимости от суммы покрытия, стоимость может вырасти до 5 000-7 000 рублей, если вы выбираете лимит в 1,5-2 миллиона рублей. Например, у Домклик.Аренда максимальная сумма покрытия - 2 млн рублей, а у Росгосстрах и Ингосстрах - от 1 до 1,5 млн.

Срок действия - обычно один год. Его нужно продлевать каждый год. Если вы сдаёте квартиру на 2 года, вы оформляете страховку на 1 год, а потом продлеваете. Это не разовая оплата - это регулярная защита.

Как оформить полис?

Процесс прост:

- Выберите страховую компанию - лучше взять ту, которая уже работает с арендодателями (Домклик, АльфаСтрахование, Росгосстрах, ВСК)

- Определите сумму покрытия - для жилой квартиры достаточно 1 млн рублей, для коммерческой - лучше 1,5-2 млн

- Подготовьте документы: паспорт арендатора, копия договора аренды, адрес квартиры

- Заполните заявку - онлайн или в офисе. Некоторые компании, как Домклик, делают это за 10 минут через приложение

- Получите полис - он приходит в электронном виде. Распечатайте и вложите в договор аренды

Важно: полис оформляется на арендатора, а не на собственника. Вы можете потребовать его копию как условие заселения.

Кто платит, если случилось что-то?

Заявление на выплату подаёт собственник квартиры - или его представитель. Арендатор не должен ничего делать. Он просто должен подтвердить, что ущерб произошёл по его вине. Собственник собирает:

- Заявление о страховом случае

- Копию договора страхования

- Фото и акт о повреждении (от управляющей компании или соседей)

- Документы на право собственности

Страховая компания проверяет, не было ли нарушений (например, не было ли переделок без разрешения), и выплачивает деньги в течение 10-20 рабочих дней.

Риски и ловушки

Рынок растёт - и вместе с ним растёт число мошенников. Росстрахнадзор зафиксировал рост поддельных полисов на 37% в первом квартале 2023 года. Поэтому:

- Никогда не покупайте полис у незнакомых агентов в метро

- Проверяйте компанию на сайте ЦБ РФ - только лицензированные страховщики

- Смотрите, чтобы в полисе было название страховой, номер договора, дата, печать

- Если цена слишком низкая - это либо обман, либо неполное покрытие

Также не забывайте: если вы не требуете страховку, вы сами берёте на себя весь риск. А в случае крупного ущерба - это может стоить вам десятков тысяч, а то и сотен тысяч рублей.

Что будет в будущем?

Эксперты предсказывают появление гибких тарифов: страховые компании будут учитывать возраст арендатора, историю безубыточности, тип квартиры. Например, молодой человек, который сдаёт квартиру впервые, заплатит чуть больше, чем опытный арендатор с пятью годами без инцидентов. В 2025 году, по прогнозам, до 85% коммерческих арендодателей будут требовать страховку. Это станет стандартом, как наличие квитанций за коммуналку.

Если вы сдаёте квартиру - вы не просто собственник. Вы бизнесмен. И как любой бизнесмен, вы должны минимизировать риски. Страхование ответственности арендатора - это не расход. Это инвестиция в спокойствие.

Обязательно ли оформлять полис ответственности арендатора по закону?

Нет, по закону РФ это не обязательно. Но почти все коммерческие арендодатели и всё больше частных собственников требуют его как условие договора. Без страховки вы рискуете получить отказ в заселении или расторжение договора. Это стало нормой, а не исключением.

Можно ли оформить страховку без договора аренды?

Нет. Страховая компания требует копию договора аренды как подтверждение, что квартира действительно сдаётся. Без него полис не оформят. Это защита от мошенников, которые хотят застраховать чужую квартиру.

Если арендатор не заплатил за страховку - кто платит за ущерб?

Если полис не оформлен, ущерб должен компенсировать сам арендатор. Но если у него нет денег - вы остаётесь с проблемой. Вы можете подать в суд, но процесс займёт месяцы, а деньги могут так и не поступить. Страховка решает эту проблему заранее.

Покрывает ли страховка ущерб от домашних животных?

Да, большинство полисов покрывают ущерб от собак, кошек и других питомцев - если это неумышленное поведение. Например, собака разгрызла дверь, кот разцарапал паркет, кошка опрокинула аквариум. Это входит в стандартный перечень страховых случаев.

Что делать, если страховая компания отказала в выплате?

Если отказ основан на нарушении условий договора (например, вы не дали осмотреть квартиру или есть признаки преднамеренного ущерба), обжаловать его сложно. Но если отказ необоснован - вы можете обратиться в Росстрахнадзор или в суд. Сохраняйте все переписки, акты и фото. Это поможет в споре.

Сегодня, когда рынок аренды растёт, а риски - тоже, страхование ответственности арендатора - это не просто бумага. Это ваша защита, ваша уверенность и ваша финансовая стабильность. Оформите его. Не ждите, пока что-то случится. Потому что когда случится - уже поздно.

Artem Satsuk

марта 12, 2026 AT 08:01Блин, я как раз сдавал квартиру и не думал про страховку... А потом соседи залили снизу, а арендатор - студент, который даже паспорт не дал нормально. Пришлось самому платить 350к. Теперь я на этом варю, как на костре. Никому не желаю такого кошмара.

Марина Нетреба

марта 13, 2026 AT 14:37Страховка ответственности арендатора - это не защита, это бюрократическая ловушка. Вы сами создаете систему, где арендодатель становится страховым агентом. Вместо того чтобы требовать залог и проверку кредитной истории, вы перекладываете риски на страховую компанию. Это не решение - это откладывание проблемы на потом.

Нурсултан Закиржанов

марта 15, 2026 AT 10:43Братан, ты просто гений. Я из Казахстана, у нас тоже все чаще сдают квартиры. Я уже полис оформил через Домклик - 2500 в год, и это как пить воду. Даже собака моего арендатора разгрызла дверь в подъезде - страховка всё покрыла. Никаких переписок, никаких судов. Просто отправил фото и получил деньги через 12 дней. Это будущее, брат.

Панкратий Олейников

марта 17, 2026 AT 02:24Ага, еще один гений, который думает, что страховка - это панацея. А если арендатор - чиновник с коррупционным прошлым и он специально затопил квартиру, чтобы получить компенсацию? Страховка за него заплатит? Или ты просто веришь, что все люди честные? 😏

Андрей Горячев

марта 18, 2026 AT 03:54Сделал полис. Дешево. Спокойно сплю.

Ярослав Дьяченко

марта 19, 2026 AT 16:38Слушай, если ты сдаешь квартиру - ты уже не просто человек, ты бизнесмен. И как любой бизнесмен, ты должен минимизировать риски. Страховка - это не трата, это инвестиция. Даже если ты думаешь, что «у меня всё под контролем» - ты не знаешь, что будет завтра. Я сам сдавал 3 квартиры. Две без страховки - обе закончились кошмаром. Третью - с полисом. Ни одного сучьего дня. Сделай это. Не жди, пока всё рухнет.

Aziz Abdraimov

марта 21, 2026 AT 12:36А ты не думал, что это всё пропаганда страховых компаний? Они же сами создают этот страх, чтобы продавать полисы. А потом, когда ты платишь, они находят «техническое нарушение» и отказывают. Я знаю человека, который застраховал квартиру - и когда затопило, им отказали, потому что «не было осмотра в течение 72 часов». А кто вообще знает про эти 72 часа? Это же ловушка. Это не защита - это мошенничество с маркетингом.

Галина Пухова

марта 23, 2026 AT 09:49Ну да, конечно. Все сдающие квартиры должны покупать страховку. Как будто у нас нет других проблем. У меня соседка сдала квартиру без страховки - и ничего. Затопило - соседи сами отремонтировали, потому что арендатор уплатил. А ты хочешь, чтобы каждый раз мы сдавали квартиру как космический корабль. Слишком много формальностей. Просто доверяй людям. Или не сдавай.

Дмитрий Самжив

марта 25, 2026 AT 01:22Вы допускаете грамматические ошибки в ключевых терминах: «страхование ответственности арендатора» - это не «страхование арендатора», а именно «страхование гражданской ответственности арендатора». Второе - вы не уточняете, что полис оформляется именно на арендатора, а не на собственника, что является фундаментальным юридическим нюансом. Кроме того, упоминание «Домклик.Аренда» без указания полного наименования компании (ООО «Домклик») нарушает нормы корректного упоминания юридических лиц. Это снижает доверие к тексту. И да - вы не упомянули, что по ст. 931 ГК РФ ответственность за вред, причиненный имуществу третьих лиц, несет именно лицо, управляющее имуществом, то есть арендатор, а не собственник. Это принципиально.

Slava Rachek

марта 25, 2026 AT 16:37Ну и зачем вообще сдавать квартиру, если ты боишься даже того, что кто-то может случайно пролить воду? Это же не космический корабль, это квартира. Нормальный человек не затопит соседей. А если затопил - пусть платит. Зачем платить за страховку, которая потом откажет? Это просто способ заработать на страховых агентах. Я сдаю 5 лет - ни одного инцидента. И не собираюсь платить за страхование, когда у меня всё под контролем. И да - если ты сдаёшь квартиру, ты должен быть готов к рискам. Это не игра.