Почему при рефинансировании ипотеки снова требуют оценку квартиры?

Вы взяли ипотеку два года назад, и всё шло хорошо - ставка была выгодной, платежи вовремя, квартира не продавалась. Теперь вы решили перейти на другой банк, чтобы снизить ставку. И вдруг - требуют снова оценить квартиру. Но вы же только год назад её оценивали! Почему снова? Это не ошибка, не каприз банка. Это законная процедура, которая существует для защиты обеих сторон: и заемщика, и кредитора.

Когда вы оформляете ипотеку впервые, банк опирается на оценку, сделанную в тот момент. Но рынок недвижимости не стоит на месте. За два года цена квартиры могла вырасти на 10%, а могла и упасть. Банк не может просто доверять старому отчету. Он должен быть уверен: если вы перестанете платить, он сможет продать эту квартиру и покрыть долг. Поэтому при рефинансировании - даже если вы остаётесь в том же банке - требуется новая оценка. Это не просто бумажка. Это основа для принятия решения о новом кредите.

Когда переоценка обязательна, а когда - нет?

Не все случаи рефинансирования требуют новой оценки. Есть два пути: внешний и внутренний.

- Внешнее рефинансирование - вы переходите на другой банк. Здесь переоценка обязательна. Новый банк не знает, какую оценку делал предыдущий кредитор, не доверяет его отчету и требует собственную. Это стандартная практика у всех крупных банков: Сбербанк, ВТБ, Россельхозбанк, Газпромбанк.

- Внутренняя реструктуризация - вы остаётесь в том же банке, но меняете условия: снижаете ставку, продлеваете срок, меняете тип кредита. В этом случае переоценка может не требоваться. Особенно если банк сам контролирует данные по вашей квартире. Внутренние системы Сбербанка и ВТБ уже содержат историю оценок, и если цена не изменилась кардинально, они могут одобрить рефинансирование без нового отчета. Это экономит вам от 5 000 до 15 000 рублей и 350 рублей госпошлины за регистрацию изменений в Росреестре.

Важно: даже при внутренней реструктуризации банк может потребовать оценку, если ваша квартира находится в регионе с нестабильным рынком, или если вы запрашиваете увеличение суммы кредита. Не полагайтесь на обещания менеджера - всегда уточняйте в письменном виде.

Как проходит процедура переоценки: пошагово

Процесс не сложный, но требует внимания. Вот что нужно сделать:

- Выберите оценочную компанию. Банк может дать список рекомендованных, но вы вправе выбрать любую, которая имеет аттестацию СРО (саморегулируемой организации оценщиков). Это обязательно - с 2023 года без аттестации оценщик не может работать на ипотечных сделках.

- Подготовьте документы. Вам понадобятся: выписка из ЕГРН (не старше 30 дней), технический паспорт или план квартиры, документы на покупку (договор ДДУ или купли-продажи), паспорт заемщика. Без этих бумаг оценщик не начнёт работу.

- Запишитесь на осмотр. Оценщик приедет к вам домой. Обычно это занимает 1-2 часа. Он проверит состояние квартиры: ремонт, планировку, наличие повреждений, этаж, ориентацию, вид из окна. Даже мелочи влияют на цену.

- Ждите отчет. После осмотра оценщик сравнивает вашу квартиру с 5-10 аналогичными предложениями на рынке. Готовит отчет по ГОСТ Р 51488-2020. Обычно это занимает 1-2 рабочих дня. Отчет должен быть объемом 70-100 страниц, с фотографиями, расчетами и ссылками на реальные сделки.

- Сдайте отчет в банк. Банк проверяет, соответствует ли отчет его требованиям. Если всё в порядке - вы получаете одобрение на рефинансирование. Если нет - вам могут отказать или попросить переделать оценку.

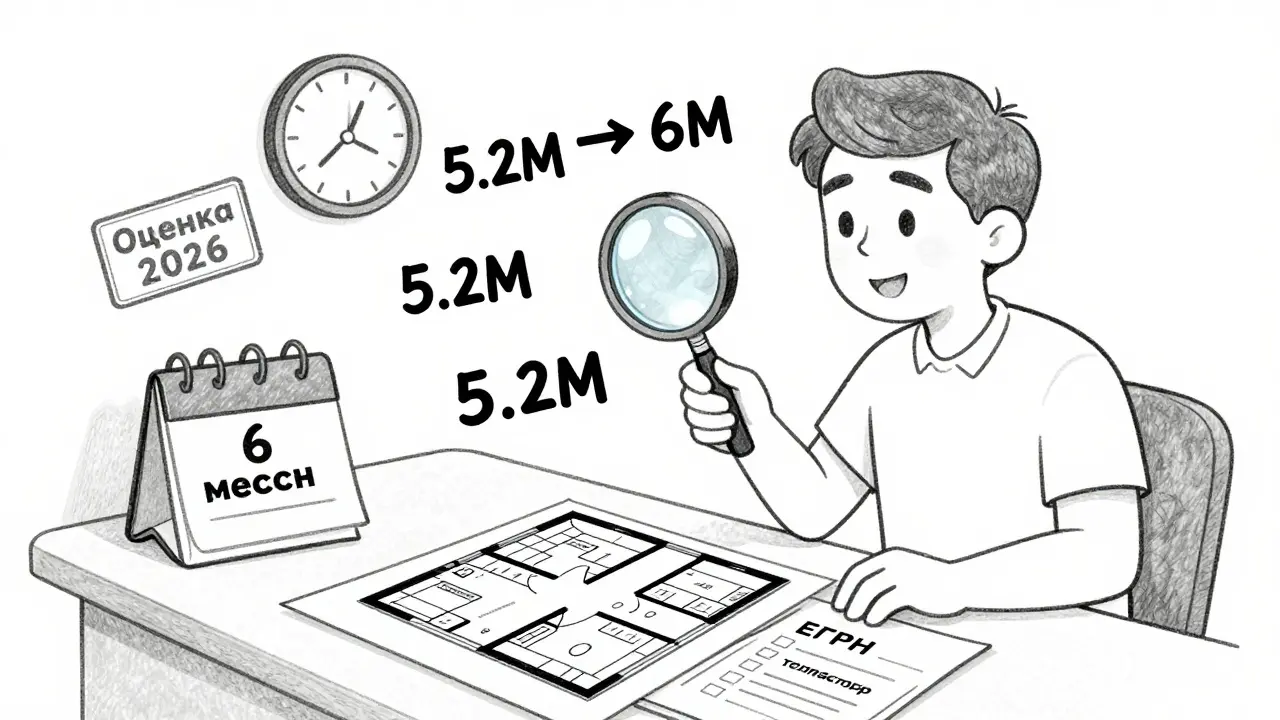

Срок действия отчета - 6 месяцев. Если вы не оформите рефинансирование за это время, его нужно будет делать заново.

Сколько стоит переоценка в 2026 году?

Цена зависит от региона, типа недвижимости и сложности объекта. В Краснодаре, как и в других крупных городах, средняя стоимость оценки квартиры - от 5 000 до 12 000 рублей. Для частного дома - от 8 000 до 15 000 рублей. В небольших городах или поселках цены ниже - от 3 500 до 7 000 рублей.

Почему такая разница? Всё зависит от:

- Региона - в Москве и Санкт-Петербурге цены выше из-за спроса и сложности рынка;

- Типа объекта - квартира в новостройке проще оценить, чем панельный дом 1970-х с нестандартной планировкой;

- Срочности - если вам нужно отчет за 24 часа, стоимость может вырасти на 30-50%;

- СРО - компании с высокой репутацией и членством в крупных СРО берут больше, но их отчеты реже отклоняют банками.

Важно: не выбирайте самую дешевую компанию. Многие заемщики экономят 2 000 рублей, а потом теряют неделю времени, потому что банк отклонил отчет из-за ошибок или несоответствия формату. Лучше заплатить чуть больше, но получить отчет, который примут сразу.

Что делать, если оценка ниже, чем вы ожидали?

Это частая проблема. Вы думали, что ваша квартира стоит 6 млн рублей, а оценщик поставил 5,2 млн. Почему? Потому что он не смотрит на ваши эмоции. Он смотрит на реальные сделки. Если в вашем доме в последний год продавали аналогичные квартиры по 4,9-5,3 млн - он не может поставить 6 млн. Это нарушение закона.

Что можно сделать?

- Попросить у оценщика детали расчета. Он обязан предоставить список аналогов, по которым он делал выводы.

- Сравнить эти аналоги с вашей квартирой. Возможно, он не учел ремонт, балкон, вид на парк или новую систему отопления.

- Если нашли ошибку - подайте письменный запрос на пересмотр. Некоторые компании делают это бесплатно.

- Если пересмотр не помог - попробуйте другую оценочную компанию. Другой специалист может увидеть то, что первый пропустил.

Но помните: если вы подадите отчет с завышенной стоимостью, банк может отказать в рефинансировании. Или даже признать вас мошенником. Не рискуйте.

Как переоценка влияет на ставку по новому кредиту?

Оценка напрямую влияет на сумму, которую банк готов вам выдать. Чем выше стоимость квартиры - тем больше кредит он может предоставить. Например:

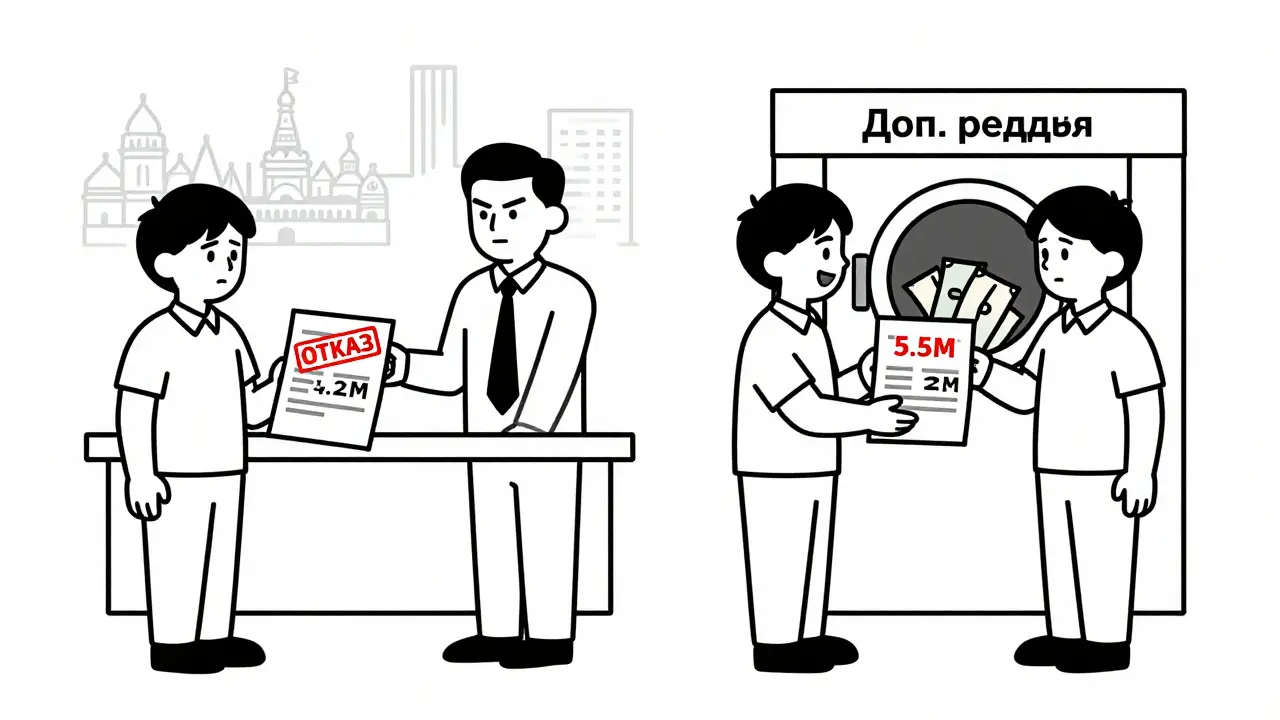

- Если квартира оценена в 5 млн рублей, а вы хотите рефинансировать остаток в 3 млн - банк одобрит, потому что залоговое покрытие (60%) ниже порога риска.

- Если оценка упала до 4,2 млн, а вы всё ещё хотите взять 3 млн - банк может отказать, потому что залоговое покрытие превышает 70%, что считается высоким риском.

Также: если оценка выше, чем раньше, вы можете получить дополнительные деньги. Например, вы взяли ипотеку на 4 млн, уже выплатили 1 млн, и остаток - 3 млн. Но квартира теперь стоит 5,5 млн. Банк может одобрить рефинансирование на 4 млн, и вы получите 1 млн на руки - на ремонт, лечение, образование. Это законно, если вы не нарушаете условия кредита.

В то же время, если оценка упала, банк может потребовать досрочное погашение части кредита или отказаться от рефинансирования. Это жестко, но справедливо - банк не может позволить себе кредит с низким залоговым покрытием.

Что меняется в 2026-2027 годах?

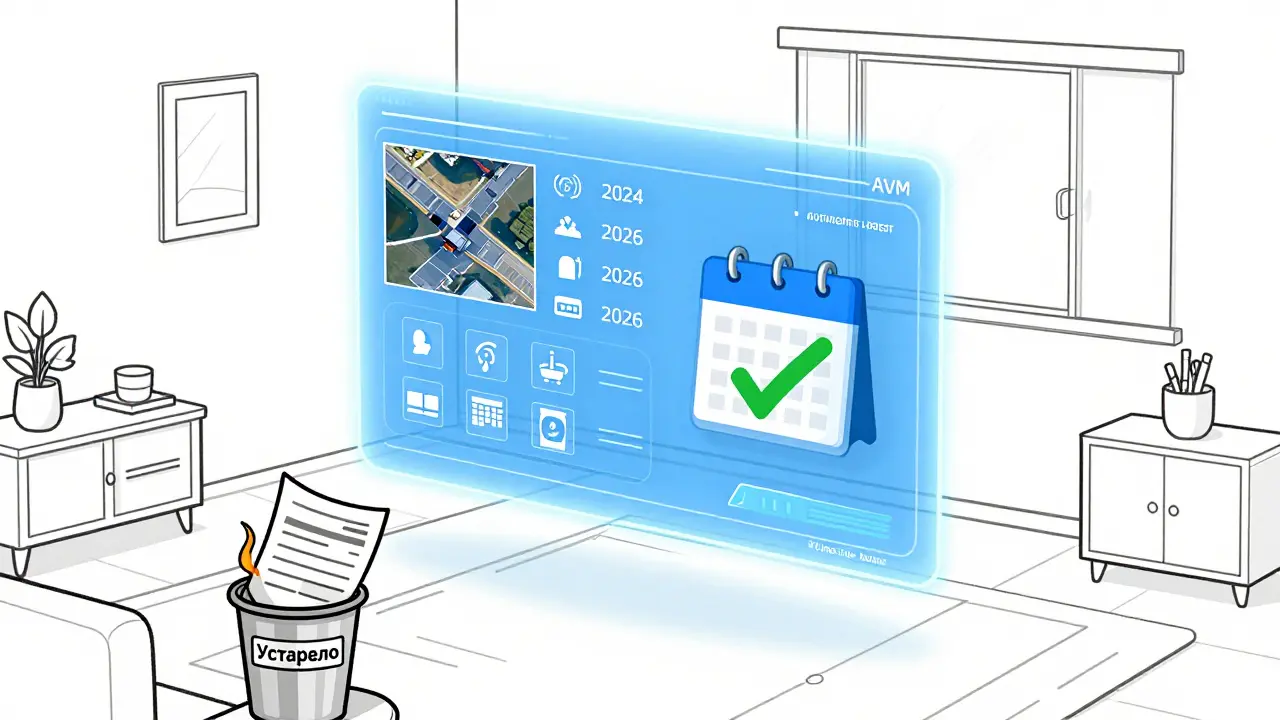

Сейчас переоценка нужна только при рефинансировании. Но Центральный Банк РФ планирует ввести регулярную переоценку - раз в 2-3 года, вне зависимости от того, рефинансируете вы или нет. Это начнётся не раньше 2027 года, но уже сейчас банки готовятся.

Также в 2024-2025 годах крупные банки, такие как Сбербанк и ВТБ, начали тестировать автоматизированные системы оценки (AVM). Это когда оценка делается без выезда на объект. Система анализирует данные с Росреестра, фото с карт, цену соседних квартир, и выдаёт отчет за 24 часа. Стоимость - на 30-40% ниже. В 2026 году такие отчеты уже принимают в 60% случаев. В 2027 году это станет стандартом.

Это значит: в ближайшие два года переоценка станет быстрее, дешевле и прозрачнее. Но не исчезнет. Она только перейдёт в цифровой формат.

Советы, которые спасут вам деньги и время

- Не ждите последнего дня - начинайте собирать документы за 3-4 недели до подачи заявки на рефинансирование.

- Запросите выписку из ЕГРН не ранее чем за 25 дней до подачи - иначе банк отклонит её как устаревшую.

- Сохраняйте копии всех документов - отчета, квитанций, переписки с банком. Это пригодится, если возникнут споры.

- Если вы рефинансируете ипотеку, оформленную до 2014 года - вы имеете право на возврат НДФЛ с полной суммы процентов. Переоценка в этом случае не просто полезна - она выгодна.

- Не пытайтесь обойти процедуру. Попытки подделать отчет или скрыть изменения в квартире могут привести к отказу в кредите, штрафу или даже уголовной ответственности.

Заключение: это не барьер - это защита

Переоценка при рефинансировании - это не способ банка заработать на вас. Это механизм, который защищает вас от того, чтобы вы взяли кредит, который потом не сможете вернуть. Если квартира стоит больше, чем вы думаете - вы можете получить больше денег. Если она стоит меньше - вы избегаете переплаты и риска потери жилья.

С 2026 года эта процедура становится проще, быстрее и дешевле. Не бойтесь её. Подготовьтесь. Сделайте всё правильно - и вы получите не только лучшую ставку, но и уверенность, что ваша квартира - это не просто залог, а надёжный актив.

Вадим Сайко

февраля 14, 2026 AT 05:32Переоценка - это не бюрократический кошмар, а здравый механизм рискового управления. Банк не обязан верить на слово, особенно когда рынок ведёт себя как биржевой кот. Даже если вы вчера смотрели на свою квартиру и думали, что она теперь - музей современного искусства, реальность смотрит на цифры с Росреестра. Это не против вас - это против хаоса.

Desi Petrova

февраля 14, 2026 AT 10:48Хочу подчеркнуть важное: внутреннее рефинансирование действительно может обойтись без оценки - но только если вы уже давно в одном банке и у него есть ваши данные. Не полагайтесь на устные обещания менеджера. Попросите письменное подтверждение. Это не формальность - это защита от того, что вас в последний момент поставят перед выбором: либо доплатить 15 тысяч, либо потерять месяц времени. Лучше перестраховаться - чем потом плакать в офисе.

tatiana s

февраля 15, 2026 AT 21:33Опять эти банки… Сначала дают ипотеку, как будто вы их близкий родственник, а потом, как только вы решаете хоть немного улучшить свою жизнь - требуют оценку, документы, кучу бумажек, и еще вежливо говорят "мы все это делаем ради вас". Ну да, конечно. Это же не про вас - это про их отчеты, их СРО, их "нормативы". А вы? Вы - просто цифра в их Excel-таблице. И если цена на вашу квартиру упала на 5% - вы уже "рискованный клиент". Как же они любят контролировать…

Сергей Кк

февраля 17, 2026 AT 03:39Люди, не паникуйте, если оценка ниже, чем вы думали. Это не конец света - это сигнал. Скорее всего, вы просто не знали, как реально продается ваша квартира. Я сам пережил это: думал, что моя двухкомнатная в Омске стоит 4,5 млн - а оценщик поставил 3,8. Потом я пошел в Яндекс.Недвижимость, посмотрел 12 аналогов - и понял: он прав. Я даже не учел, что в моем подъезде с 2023 года не ремонтировали лифт. Это влияет. Не обижайтесь - узнайте, почему. Попросите список аналогов. Сравните. Если что-то не учли - подавайте запрос. Это бесплатно. А если вы не знаете, как это сделать - пишите, я помогу. Это не сложнее, чем выбрать телефон.

И да - не берите самую дешевую оценку. Я видел, как человек сэкономил 2 тысячи, а потом его отчет отклонили три раза. Он потратил 3 недели и 15 тысяч на переделки. Это как купить дешевый шиномонтаж - и потом ехать на трех колесах.

Leonid Migal

февраля 18, 2026 AT 01:28Ярина Груша

февраля 19, 2026 AT 05:11А вы не задумывались… что всё это - часть глобальной системы контроля? Сначала вы даёте банку квартиру в залог, потом вы должны платить за то, чтобы он перепроверил, что вы её ещё не продали… а теперь - ещё и за то, чтобы он проверил, что вы не наклеили обои? Это не защита - это инструмент подавления. ЦБ РФ, банки, СРО - всё это связано. Они не хотят, чтобы вы владели чем-то реально ценным. Они хотят, чтобы вы были в долгах, в документах, в зависимости. И когда вы начнёте спрашивать - почему? - они ответят: "это закон". А закон - это просто их правило. И они его меняют, когда им удобно.

И да - автоматизированные оценки? Это просто предвестник цифрового рабства. Через пару лет вам скажут: "ваша квартира оценена ИИ. Стоимость - 3,2 млн. Принимайте или уходите". Без осмотра. Без вас. Без права на обжалование. Это уже происходит. Вы только не замечаете…