Когда вы решаете купить квартиру на вторичном рынке, перед вами встаёт один из самых важных выборов: прямая продажа или альтернативная сделка? На первый взгляд - просто два способа оформить покупку. На практике - разница между спокойной сделкой за две недели и двухмесячным координационным марафоном с постоянным страхом, что всё рухнет.

Что такое прямая продажа квартиры?

Прямая продажа - это когда вы, как покупатель, договариваетесь напрямую с владельцем квартиры. Никаких цепочек, никаких «я продам свою, чтобы купить вашу». Только два человека: вы и продавец. Документы - минимум: договор купли-продажи, выписка из ЕГРН, паспорта. Нотариус нужен только если есть несовершеннолетние собственники или доля в праве - а это бывает редко. В 80% случаев сделку можно оформить без него.

Сроки? Обычно 7-14 рабочих дней. Проверка юридической чистоты - 3-5 дней. Если всё чисто, деньги переводятся через банк или эскроу-счёт, и через пару дней вы уже получаете ключи. Риск срыва? Всего 5-7%. Это не миф - это реальность, подтверждённая данными Mastera-Remonta за 2023 год. В 2024 году на вторичном рынке Москвы прямые сделки составляли 62-68% от всех операций. В регионах - до 80%.

Почему так популярно? Потому что это предсказуемо. Вы знаете, сколько времени займёт сделка. Знаете, сколько заплатите. Нет неожиданностей вроде «а вот продавец не смог продать свою квартиру, и теперь мы все висим на воздухе».

Что такое альтернативная сделка?

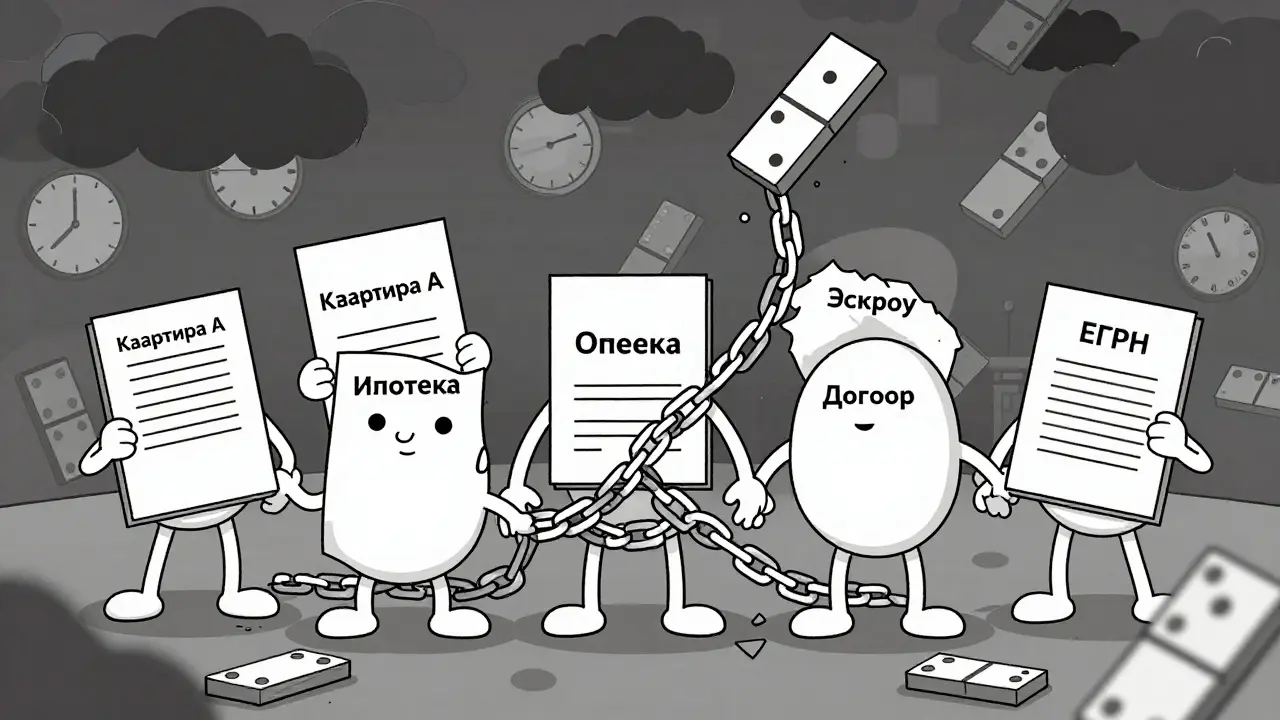

Альтернативная сделка - это цепочка. Вы покупаете квартиру, но для этого должны продать свою. А продавец вашей новой квартиры тоже хочет купить что-то другое. И так - до 10 участников. ДомClick отмечает, что в 2024 году средняя альтернативная цепочка включает 4-6 человек. Это не просто сложнее - это как игра в домино, где один неверный шаг может сбить всю конструкцию.

Сроки? 30-60 дней. Иногда больше. Почему? Потому что всё зависит от других. Если у продавца квартиры, которую вы хотите купить, не одобрили ипотеку на новую - ваша сделка висит. Если у кого-то в цепочке задержали выписку из ЕГРН - всё останавливается. VTB в 2023 году зафиксировал: 45% альтернативных сделок сталкиваются с задержками на 10-20 дней из-за несогласованности участников.

Документы? В 2-3 раза больше. Предварительные договоры, графики расчётов, гарантии, согласия органов опеки (если есть дети), эскроу-счета - всё это обязательно. И всё это нужно согласовывать вручную. Юристы говорят: «При альтернативной сделке с несовершеннолетними разрешение от опеки действительно всего 15 дней - и если вы не успеете, всё придётся начинать заново».

Почему люди вообще выбирают альтернативные сделки?

Потому что деньги. В 2023 году Vladis.ru зафиксировал: квартиры в альтернативных цепочках дешевле на 5-8% в среднем. В сегменте до 10 млн рублей - 6,3% экономии. Для многих это сотни тысяч рублей. И это не мелочь. Особенно если вы хотите переехать в большую квартиру, но не можете позволить себе снимать жильё на время переезда.

Ещё один плюс - возможность «переезда без перерыва». Вы не сдаёте свою квартиру, не снимаете временное жильё. Вы просто переходите из одной квартиры в другую. Это удобно для семей с детьми, пожилых людей, тех, кто не хочет жить в «непонятном» месте.

Но есть подвох. 15-20% продавцов, которые заявляют о «прямой продаже», на деле ищут альтернативу. Они не говорят об этом, чтобы не испугать покупателя. А потом, когда вы уже оплатили аванс, выясняется: «Ах да, я хочу купить квартиру у моего брата, и всё это связано». Это называется «маскировка». И это один из самых частых источников конфликтов.

Сравнение: прямая vs альтернативная сделка

| Критерий | Прямая продажа | Альтернативная сделка |

|---|---|---|

| Срок оформления | 7-14 дней | 30-60 дней |

| Риск срыва | 5-7% | 35-40% |

| Стоимость | Выше на 5-8% | Ниже на 5-8% |

| Количество участников | 2 | 3-10 |

| Документы | Минимум | Увеличены в 2-3 раза |

| Ипотека | Одобрение на 3-5 дней быстрее | Сложнее, ниже процент одобрения (85% vs 92%) |

| Рейтинг покупателей (средний) | 4.6/5.0 | 3.8/5.0 |

| Рекомендация риелторов | Эскроу-счёт в 35% случаев | Эскроу-счёт в 92% случаев |

Кому подходит прямая сделка?

Если вы:

- Хотите купить квартиру как можно быстрее - например, потому что у вас уже есть временный вариант жилья

- Не хотите рисковать деньгами - вы готовы переплатить 5-7%, чтобы не потерять всё

- Покупаете впервые и не знаете, как устроен рынок

- Имеете полную сумму наличными или уже одобренную ипотеку

- Не хотите вникать в сложные схемы, графики и договоры

Прямая сделка - ваш выбор. Она проста, надёжна и не требует нервных затрат. Особенно если вы покупаете в регионе, где доля таких сделок до 80%. Здесь вы не рискуете быть «последним звеном» в цепочке, которую никто не контролирует.

Кому подходит альтернативная сделка?

Если вы:

- Готовы ждать 1,5-2 месяца ради экономии 300-500 тысяч рублей

- Хотите переехать в новую квартиру сразу, не снимая жильё

- У вас есть опыт в недвижимости или вы работаете с профессиональным риелтором

- Покупаете квартиру стоимостью от 10 млн рублей - здесь альтернативные сделки особенно популярны (до 40% в премиум-сегменте)

- Понимаете, что всё может сорваться, и готовы к этому

Тут важно: не пытайтесь сделать альтернативную сделку без риелтора. 92% профессионалов рекомендуют эскроу-счёт. Это не просто «дополнительная услуга» - это ваша страховка. Без него вы рискуете потерять деньги, если кто-то в цепочке передумает на последнем этапе.

Что проверить перед сделкой?

Даже если вы выбираете прямую сделку - проверка обязательна. Вот что нужно сделать:

- Выписка из ЕГРН - не просто «на сегодня», а с историей собственности за последние 5 лет

- Проверка на аресты, запреты, ипотеки - даже если продавец говорит, что «всё чисто»

- Проверка зарегистрированных лиц - есть ли кто-то, кто не согласен продавать? Даже бывший супруг?

- Проверка наследников - не было ли смерти собственника, которую не оформили?

- Коммунальные долги - они переходят к новому владельцу

- Условия приобретения - квартира получена по наследству? Дарению? Ренте? Это меняет риски

- Проверка на «маскировку» - спросите: «А вы сами ищете жильё?»

Для альтернативной сделки добавьте:

- Проверка всех объектов в цепочке - не только ваша и продавца, но и всех остальных

- Письменные предварительные договоры с каждым участником

- Чёткий график расчётов с датами и штрафами за срыв

- Эскроу-счёт - без него не начинайте

Что меняется на рынке в 2025-2026 годах?

Тренд ясный: прямые сделки становятся доминирующим стандартом. ЦИАН прогнозирует, что к 2026 году доля альтернативных схем упадёт до 18-20%. Почему? Банки стали строже. VTB уже требует полной проверки всех объектов в цепочке сертифицированными юридическими компаниями. Ипотеку под альтернативную сделку одобрят только если всё «на бумаге» идеально.

Рост популярности программ trade-in от застройщиков тоже снижает спрос на альтернативы. Вы продали квартиру - застройщик купил её у вас и дал скидку на новостройку. Проще, чем цепочка из пяти человек.

Но альтернативные сделки не исчезнут. Они просто станут более профессиональными. Гибридные схемы - когда вы продаёте квартиру, но не сразу покупаете другую, а получаете деньги и ищете жильё самостоятельно - уже составляют до 15% рынка. Это будущее: больше контроля, меньше хаоса.

Что выбрать?

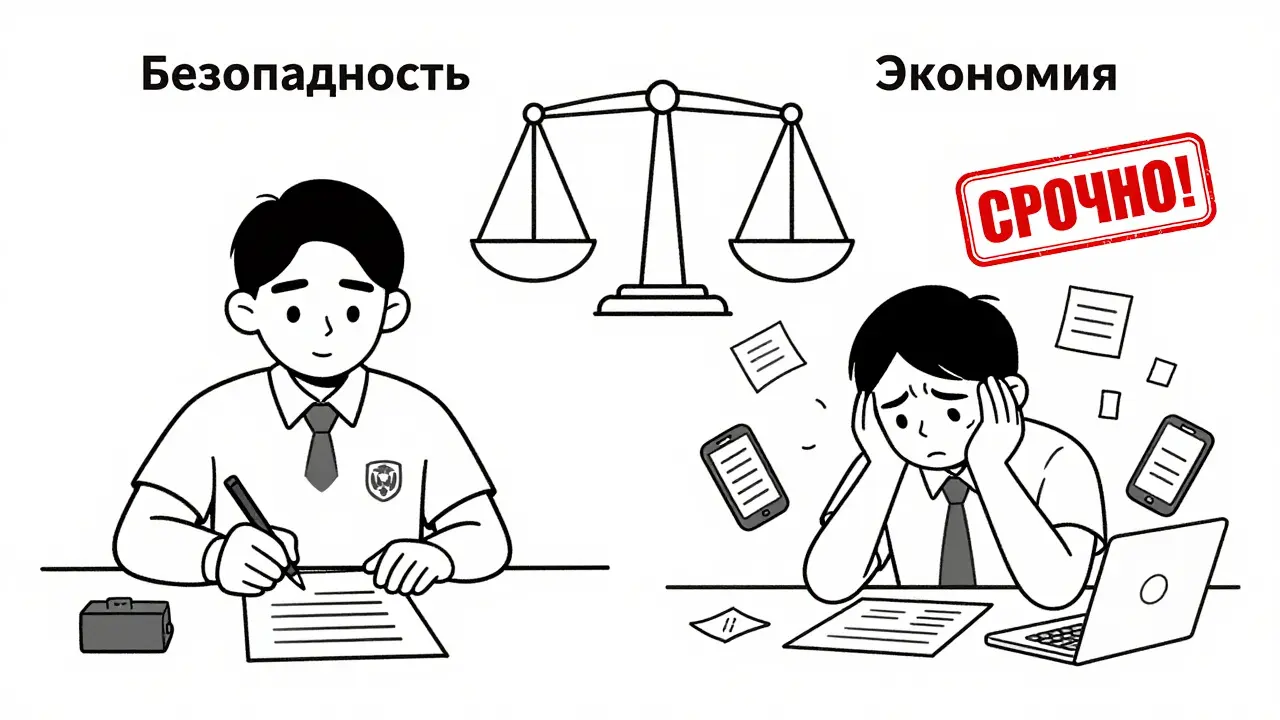

Если вы хотите купить квартиру, не нервничая, не откладывая переезд и не рискуя деньгами - выбирайте прямую продажу. Это безопасный, быстрый и проверенный путь. Особенно если вы не эксперт в недвижимости.

Если вы готовы ждать, понимаете риски, имеете опыт и хотите сэкономить сотни тысяч - тогда альтернативная сделка может быть выгодной. Но только если вы работаете с риелтором, используете эскроу-счёт и проверяете всё до мелочей.

Никаких «авось сойдёт». Никаких «я доверяю продавцу». Только документы, проверки и чёткие договоры. Это не про доверие - это про ваше спокойствие.

Можно ли провести альтернативную сделку без риелтора?

Технически - да. Практически - не стоит. Альтернативная сделка - это сложная координация между несколькими людьми, банками, юристами и госорганами. Без профессионала вы рискуете пропустить важный документ, не заметить скрытое обременение или не успеть по срокам. В 92% успешных сделок участвует риелтор. Это не расход, а инвестиция в вашу безопасность.

Почему банки неохотно дают ипотеку на альтернативные сделки?

Потому что риск срыва выше. Если один участник цепочки не получает деньги, все остальные остаются без жилья и без средств. Банк не хочет быть в центре этого хаоса. В 2023 году банки одобряли ипотеку на альтернативные сделки только в 85% случаев, а на прямые - в 92%. К 2026 году требования ужесточатся ещё сильнее - потребуется полная юридическая проверка всех объектов в цепочке.

Что делать, если продавец говорит, что продает «свободно», но на деле ищет альтернативу?

Спросите прямо: «Вы сами ищете жильё?». Если ответит уклончиво - это красный флаг. Проверьте историю сделок по адресу в ЕГРН. Если в прошлом году он покупал квартиру, а теперь продаёт - это почти наверняка альтернатива. Не подписывайте договор, пока не получите письменное подтверждение, что сделка не связана с другими объектами.

Сколько стоит проверка квартиры перед покупкой?

Прямая проверка через юриста или риелтора стоит от 5 000 до 15 000 рублей. Это не «дополнительные расходы» - это страховка. Средняя потеря из-за «грязной» сделки - 1,2 млн рублей. Проверка - это инвестиция, которая в 100 раз дешевле, чем потеря.

Можно ли использовать эскроу-счёт при прямой сделке?

Да, и это рекомендуется. Эскроу-счёт - это счёт в банке, куда вы переводите деньги, а банк выдаёт их продавцу только после регистрации права. Это безопаснее, чем передавать наличные. При прямой сделке эскроу-счёт используют в 35% случаев. При альтернативной - в 92%. Не бойтесь предложить его продавцу - это признак серьёзного покупателя.

Что делать, если альтернативная сделка сорвалась?

Если вы уже внесли аванс, но сделка сорвалась - требуйте возврата. По закону, если срыв не по вашей вине, деньги должны вернуться. Но без письменного договора и эскроу-счёта вы рискуете остаться без денег. Всегда подписывайте предварительный договор с штрафами за срыв. Это ваша защита.

Ярослав Дьяченко

марта 7, 2026 AT 23:04Согласен, прямая сделка - это как заказать пиццу: выбираешь, платишь, ешь. Никаких «а где мой топпинг?» и «повар ушел на перекур». У меня так купил квартиру в Казани - всё за 10 дней, даже не успел нервничать. Эскроу-счёт взял, как в статье советуют. Лучше переплатить 5% и спать спокойно, чем в 3 часа ночи думать, не сорвалась ли цепочка.

Галина Пухова

марта 9, 2026 AT 22:38Альтернативная сделка - это когда ты думаешь, что покупаешь квартиру, а на деле ты ведёшь танцы с бабушкой в подвале, которая ещё не продала свою «бабушкину» двухкомнатную. Ты не покупатель - ты координатор хаоса. И да, я уже три раза так попалась. Эскроу - не опция, это спасательный круг. И не слушай тех, кто говорит «я доверяю» - доверяй только бумагам. 😐

Slava Rachek

марта 10, 2026 AT 02:02Ну вообще-то, всё это чушь... Прямая сделка? Да, но только если ты богатый. А если у тебя 8 млн, а не 15, то ты и не подумай про «без риска» - тебе только альтернатива. И да, риелторы врут, чтобы заработать. Проверка? Да, она стоит 15к, а потеря - 1,2 млн. Но кто ж их знает, эти юристы?..

Марина Нетреба

марта 11, 2026 AT 07:34Вы все игнорируете главный факт: 68% прямых сделок в Москве - это маскировка. Продавцы говорят «я продаю свободно», но в ЕГРН видно, что они купили квартиру у родственника три месяца назад. Это не сделка - это фейк. И банки это знают. Поэтому они требуют проверку всех звеньев. А вы тут обсуждаете эскроу-счёт как будто это магия. Это не магия - это вынужденная мера. И да, вы все - наивные.

Нурсултан Закиржанов

марта 12, 2026 AT 14:45В Казахстане мы так не делаем. У нас есть trade-in от застройщиков - продал старую, сразу получил новую. Ни цепочек, ни нервов. И это работает! Почему мы в России всё усложняем? Это не про деньги - это про культуру. У нас всё «пока не сорвётся» - а у них «как сделать правильно». Давайте учиться у других. Просто. Прямо. Без паники.

Панкратий Олейников

марта 13, 2026 AT 13:45Альтернативные сделки - это борьба с «европейским» влиянием! В СССР люди просто менялись квартирами - и всё было чисто! А теперь - эскроу, юристы, проверки… Это не рынок, это биржа. Пора возвращаться к простоте! Я бы сам построил дом на даче, но у меня нет 15 млн… И да, я не доверяю банкам - они всё украли. 😠

Андрей Горячев

марта 14, 2026 AT 14:59Прямая сделка - лучший выбор. Просто. Без лишних слов. Я купил за 12 дней. Эскроу взял. Проверил ЕГРН. Подписал. Всё. Никаких «а если».

Aziz Abdraimov

марта 15, 2026 AT 07:21Всё это - заговор. Банки и риелторы придумали эти «эскроу» и «проверки», чтобы забрать у вас деньги. На самом деле, если ты честный человек - тебе не нужны никакие бумаги. Я продал свою квартиру без договора - просто рукопожатие. И всё прошло. Они просто боятся, что люди перестанут платить за «услуги». Потому что правда проста: если ты не врун - тебе не нужна система. А если врун - ты всё равно сорвёшь сделку. 😎