Вы когда-нибудь задумывались, почему миллионы людей покупают квартиры, даже если им там негде жить? Чаще всего это делается ради «капиталовложения». Но реальность такова: купить дом - значит заморозить деньги на десятилетия, платить налоги, чинить трубы и искать жильцов. А что, если есть способ получать доход от бетона и кирпича, не покупая ни одного квадратного метра?

Речь идет о фондах недвижимости, которые включают такие инструменты, как REIT (Real Estate Investment Trusts) и российские ЗПИФН (Закрытые паевые инвестиционные фонды недвижимости). Это финансовый механизм, позволяющий объединить деньги множества инвесторов для покупки крупных объектов - складов, офисных центров или торговых сетей. Вы становитесь совладельцем актива, но при этом можете продать свою долю за пару кликов в приложении брокера.

Что такое REIT и почему они популярны в США

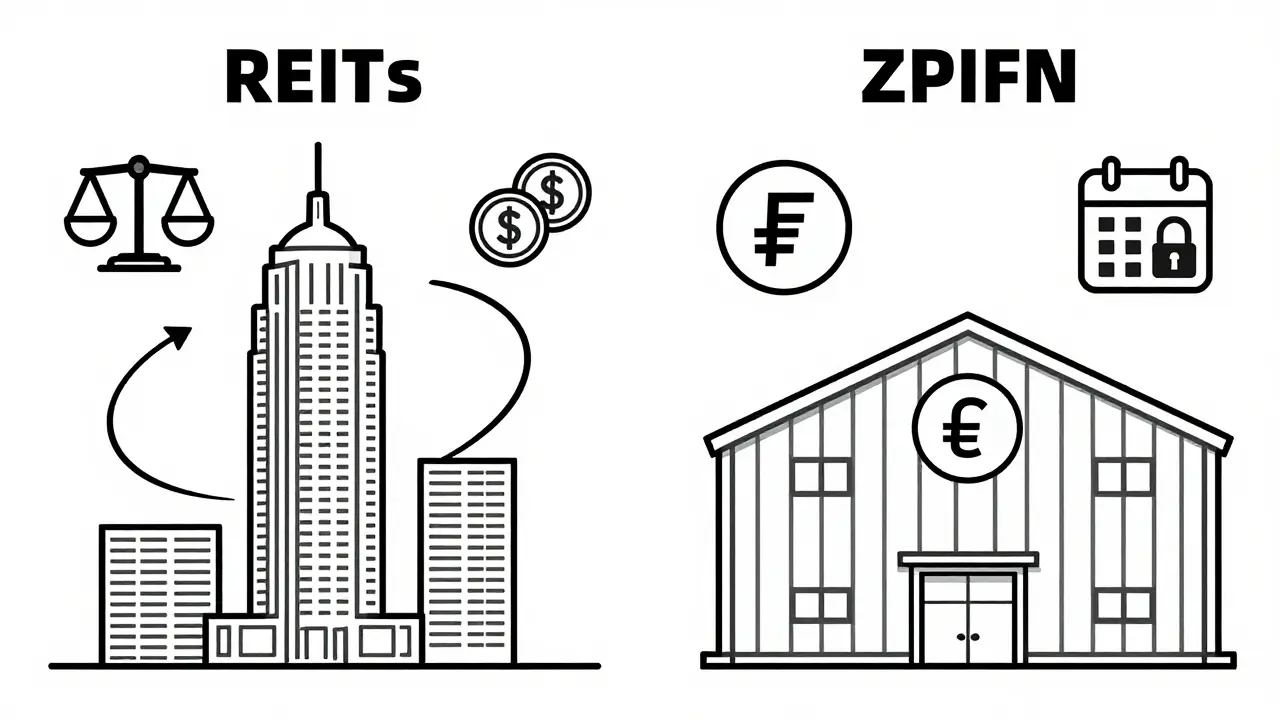

REIT - это публичные компании, владеющие доходной недвижимостью и торгующиеся на бирже. Эта модель зародилась в США еще в 1960 году. Суть проста: государство обязало такие компании распределять не менее 90% своей чистой прибыли среди акционеров в виде дивидендов. Взамен они освобождены от корпоративного налога на прибыль.

Почему это выгодно вам?

- Низкий порог входа: вы можете купить акции крупного логистического хаба в Техасе за $50-$100 через любого международного брокера.

- Ликвидность: акции REIT торгуются на NYSE и NASDAQ. Вы продаете их так же быстро, как акции Apple или Google.

- Прозрачность: эти компании обязаны раскрывать финансовую отчетность по строгим стандартам.

На 2025 год в США насчитывается около 225 публичных REIT с совокупной капитализацией более $1.5 трлн. Они делятся на три типа:

- Equity REIT (акционерные): покупают сами здания и сдают их в аренду. Составляют 99% рынка.

- Mortgage REIT (ипотечные): дают кредиты под залог недвижимости или покупают ипотечные облигации.

- Hybrid REIT (гибридные): комбинируют оба подхода, но встречаются редко.

ЗПИФН: российский аналог и его особенности

В России работает похожая, но более консервативная модель - ЗПИФН (Закрытый паевой инвестиционный фонд недвижимости). Эти фонды регулируются Центральным банком РФ и Федеральным законом № 156-ФЗ. Ключевое отличие кроется в названии: «закрытый».

Это означает, что фонд формируется на конкретный срок (обычно 3-7 лет) под определенный проект или портфель активов. Покупить пай можно только на этапе размещения или у других инвесторов через специализированные площадки, а выйти из фонда часто можно лишь раз в квартал или полгода. Порог входа здесь значительно выше: от 300 тыс. до 1.5 млн рублей, хотя некоторые управляющие компании предлагают варианты и дешевле.

По данным Ассоциации развития инвестиционного фонда, объем рынка ЗПИФН в России к 2025 году достиг 512 млрд рублей. Это меньше, чем рынок американских REIT, но темпы роста впечатляют. Главное преимущество ЗПИФН для российского инвестора - отсутствие валютных рисков и защита со стороны ЦБ РФ.

Главное сравнение: REIT против ЗПИФН

Выбор между этими инструментами зависит от ваших целей, горизонтов планирования и аппетита к риску. Давайте посмотрим на цифры и факты, чтобы понять, кто есть кто.

| Критерий | REIT (США/Мир) | ЗПИФН (Россия) |

|---|---|---|

| Порог входа | От $50-100 | От 300 тыс. - 1.5 млн руб. |

| Ликвидность | Высокая (торги 24/7) | Низкая (выкуп раз в квартал/год) |

| Доходность (дивиденды) | 2.3% - 5.7% годовых (в USD) | 8.2% - 14.8% годовых (в RUB) |

| Кредитное плечо | Используется активно (до 67%) | Запрещено для неквалифицированных |

| Волатильность | Высокая (как у акций) | Умеренная (стабильнее акций) |

| Налогообложение | 15-30% (зависит от страны) | 13-15% НДФЛ (для резидентов РФ) |

Обратите внимание на доходность. ЗПИФН выглядят привлекательнее на бумаге благодаря высокой ключевой ставке в рублях и отсутствию валютных потерь. Однако REIT дают доступ к глобальному рынку. Если доллар укрепляется, ваша доходность в пересчете на рубли может вырасти еще больше.

Риски, о которых молчат брокеры

Ни один инструмент не является безопасным сейфом. Понимание рисков - это то, что отличает профессионала от новичка.

Риски REIT:

- Курсовые колебания: Вы зарабатываете в долларах, но тратите рубли. Если курс доллара упадет, ваш реальный доход снизится.

- Кредитное плечо: Многие REIT используют заемные средства для покупки объектов. В кризис это увеличивает убытки. Например, во время пандемии 2020 года акции некоторых REIT упали на 30-40%.

- Санкционные ограничения: Для российских инвесторов доступ к иностранным биржам усложнен. Нужно проверять условия вашего брокера и наличие механизмов вывода средств.

Риски ЗПИФН:

- Заморозка капитала: Вы не сможете быстро продать пай, если срочно понадобятся деньги. Ликвидность вторичного рынка паев все еще низкая.

- Зависимость от проекта: Если конкретный торговый центр, купленный фондом, пустует, доходность падает. Нет возможности быстро переключиться на другой актив.

- Комиссии управляющей компании: Они могут съедать часть прибыли, особенно если фонд показывает среднюю доходность.

Как выбрать стратегию под себя

Не существует универсального ответа. Все зависит от того, какую роль недвижимость играет в вашем портфеле.

Если вы хотите диверсификацию и защиту от инфляции в долларах, а также готовы следить за мировыми рынками, выбирайте REIT. Это хороший вариант для тех, кто уже имеет базу в рублях и хочет добавить «валютную подушку». Идеально подходит для долгосрочного накопления с возможностью быстрого выхода.

Если вам важна предсказуемость, высокая текущая доходность в национальной валюте и вы не боитесь заморозить средства на 3-5 лет, смотрите на ЗПИФН. Это ближе к классическому вложению в «бетон», но без головной боли с арендаторами. Отличный выбор для консервативных инвесторов, которым нужна стабильность в рамках российской юрисдикции.

Перспективы рынка: что будет дальше

Интересно, что границы между этими моделями начинают размываться. В России обсуждается внедрение элементов REIT-модели. Законопроект, находящийся на рассмотрении в Госдуме, предлагает создать специальный режим для инвестиционных трастов недвижимости с низким порогом входа (до 500 тыс. рублей) и упрощенным налогообложением.

Если эти изменения вступят в силу, мы увидим появление открытых фондов недвижимости, которые будут сочетать ликвидность акций и стабильность ЗПИФ. Пока этого не произошло, разумно комбинировать оба инструмента. Например, держать 70% в ЗПИФН для стабильного денежного потока в рублях и 30% в REIT для защиты от девальвации и доступа к глобальной экономике.

Рынок недвижимости трансформируется. Раньше нужно было быть богачом, чтобы инвестировать в коммерческие объекты. Теперь достаточно смартфона и желания разобраться в основах. Главное - не путать спекуляцию на биржевых котировках REIT с реальным владением доходными активами. Изучайте отчеты фондов, следите за вакантностью площадей в объектах и помните: недвижимость любит терпение.

Чем REIT отличается от обычной акции?

REIT - это тоже акция, но с жесткими требованиями закона. Компания должна инвестировать минимум 75% активов в недвижимость и выплачивать 90% прибыли дивидендами. Обычные компании могут реинвестировать прибыль в развитие бизнеса и не обязаны платить дивиденды.

Можно ли потерять все деньги в ЗПИФН?

Теоретически да, если все объекты в портфеле фонда обесценятся или станут убыточными. Однако риски ниже, чем в прямом владении, благодаря диверсификации внутри фонда и контролю со стороны ЦБ. Полная потеря капитала маловероятна при выборе надежных управляющих компаний.

Как покупать REIT из России?

Через российского брокера, имеющего лицензию на работу с иностранными ценными бумагами. Вам нужно открыть счет, перевести средства в валюту (USD/EUR) и купить акции REIT на бирже NYSE или NASDAQ. Важно учитывать комиссии конвертации и брокерские сборы.

Какой налог платить с дивидендов REIT?

Для налоговых резидентов РФ ставка составляет 13-15% от суммы дивидендов. Некоторые брокеры удерживают налог автоматически, но в случае с иностранными выплатами иногда требуется подавать декларацию самостоятельно. Также может применяться налоговый вычет согласно соглашениям об избежании двойного налогообложения.

Стоит ли ждать появления REIT в России?

Да, процесс идет. Законодательные инициативы направлены на создание гибридных инструментов с низкой стоимостью входа. Это сделает рынок недвижимости более демократичным и ликвидным. Однако сроки зависят от скорости принятия законов и адаптации инфраструктуры.

Alexey Kruglov

мая 11, 2026 AT 23:36ну че, народ, я тут покопался в своих старых портфелях и понял одну вещь. раньше мы все думали что недвижимость это только бетон и ключи от квартиры. сейчас же всё иначе, цифровые активы дают ту же стабильность но без головной боли с протечками. особенно если смотреть на ZPIF, там хоть и порог входной высокий, зато ликвидность предсказуемая. не надо ждать полгода чтобы продать пай если срочно нужны деньги. конечно, REIT выглядят привлекательнее своими дивидендами в долларах, но курсовые риски никто не отменял. сегодня доллар растет, завтра падает, и вся доходность улетает в трубу. поэтому лучше комбинировать, держать базу в рублях через закрытые фонды и немного спекулировать на американских трастах. главное не залипать на красивые графики а читать отчеты управляющих компаний. они часто прячут комиссии в мелком шрифте, так что будьте внимательны.

Максим Боровский

мая 13, 2026 AT 03:50интересная мысль про заморозку денег 🤔 ведь по сути мы покупаем не саму стену, а право на ренту. это философский момент: готов ли ты отказаться от контроля ради свободы? когда ты владеешь квартирой, ты связан с ней физически. когда держишь паи фонда, ты свободен, но зависишь от чужих решений. мне нравится идея диверсификации, она снижает тревожность. эмодзи тут кстати, потому что эмоции важны в инвестициях 😊

Yehor Varbanskiy

мая 14, 2026 AT 11:32просто и понятно. зпифн для тех кто хочет спать спокойно. рейт для тех кто любит риск.

Ирина Ли

мая 14, 2026 AT 20:18Коллеги, хочу добавить важный нюанс касательно налогообложения. Многие забывают, что при получении дивидендов от иностранных REIT брокер может не удерживать налог автоматически. В таком случае вам придется самостоятельно подавать декларацию 3-НДФЛ в конце года. Это создает дополнительные административные издержки, которые стоит учитывать при расчете чистой доходности. Российские ЗПИФН в этом плане проще, так как управляющая компания обычно выступает налоговым агентом.

александр селиванов

мая 16, 2026 AT 01:32охота на гусей продолжается. бедный люд верит в то что можно стать миллионером кликнув кнопку. реальность такова что вы просто кормите управляющих компаний их золотыми часами. пока вы считаете свои копейки в зпифн, настоящие инвесторы уже купили склад в логистическом парке напрямую. доступность это иллюзия создана банками чтобы снять лишние деньги с населения. вы думаете что вы совладелец? нет вы всего лишь жертва маркетинга. красивая табличка а внутри пустота.

Дмитрий Виноградов

мая 16, 2026 AT 08:12мне кажется автор слишком оптимистичен насчет ликвидности зпифн. раз в квартал это не выход это тюрьма. представьте ситуацию рынок рушится а вы не можете продать. это кошмар. лучше уж сразу в акции голубых фишек хотя бы там можно выйти за секунду. недвижимость это прошлый век даже в виде паев.

Надежда Дерябина

мая 17, 2026 AT 13:20эти инструменты противоречат здравому смыслу. зачем рисковать деньгами ради сомнительной прибыли когда есть вклад? государство гарантирует страховку а здесь нет никаких гарантий кроме обещаний менеджеров. моральный облик таких схем вызывает вопросы. люди должны понимать что они играют с огнем.

Ольга Кузнецова

мая 17, 2026 AT 16:35Какая драма в этих словах о рисках! Но давайте посмотрим правде в глаза. Инфляция съедает вклады быстрее чем вы думаете. ЗПИФН это не просто бумага это реальные активы. Склады офисы торговые центры. Они существуют физически. Да ликвидность ниже но доходность компенсирует этот недостаток. Я вижу в этом шанс для тех кто готов подождать. Не бойтесь новых форматов. Будущее за теми кто адаптируется.