Инвестиции в недвижимость в 2025 году - не просто покупка квартиры, а сложная игра с правилами, которые меняются каждый месяц

Вы думаете, что купили квартиру - и деньги уже работают? Не так быстро. В 2025 году рынок недвижимости перестал быть стабильным, как в 2020-2021 годах. Тогда ипотека была под 6%, цены росли сами по себе, и даже неопытный инвестор мог заработать. Сегодня всё иначе. Инвестиции в недвижимость - это не пассивный доход, а активная стратегия, где один неверный шаг может заморозить капитал на годы.

Цены на жильё в России в 2025 году вырастут в среднем на 15%, но это не значит, что вы обогатитесь. Инфляция тоже идёт вверх. Стоимость строительных материалов, коммунальные услуги, налоги - всё дорожает. Если вы купили квартиру на ипотеку под 16%, а сдаёте её за 4% годовых, вы не зарабатываете - вы теряете. Просто медленнее, чем другие активы.

Финансовые риски: ипотека, инфляция и скрытые расходы

Самый громкий риск - это ипотека. В 2025 году ставки по кредитам остаются выше 15%. Это не временный всплеск - это новая норма. ЦБ России больше не стимулирует рынок. Спрос на ипотеку исчерпан. Многие, кто покупал в 2021 году, теперь не могут платить, и квартиры попадают на рынок с дисконтом. Вы же хотите купить в 2025? Значит, вы платите по высоким ставкам, а доход от аренды - по старым, низким ценам.

Инфляция - ещё один тихий убийца. Допустим, вы купили квартиру за 8 миллионов рублей. Через год она подорожала до 9,2 млн. Казалось бы, плюс 15%. Но за это же время вы заплатили 1,2 млн рублей процентов по кредиту, 300 тысяч - на налоги и обслуживание, 200 тысяч - на ремонт и замену техники. Итого: вы потратили 1,7 млн, а прибыль - 1,2 млн. Вы не заработали. Вы просто не потеряли. Это не инвестиция. Это выживание.

А ещё есть скрытые расходы. Управляющая компания может повысить плату за содержание на 20%. Тарифы на электричество и отопление растут. Страховка квартиры - не опционально, а обязательно. Если вы сдаёте её в аренду, вам нужно платить за юридическое сопровождение, проверку арендаторов, ремонт после них. Эти расходы никто не включает в «доходность» на сайтах. А вы их платите.

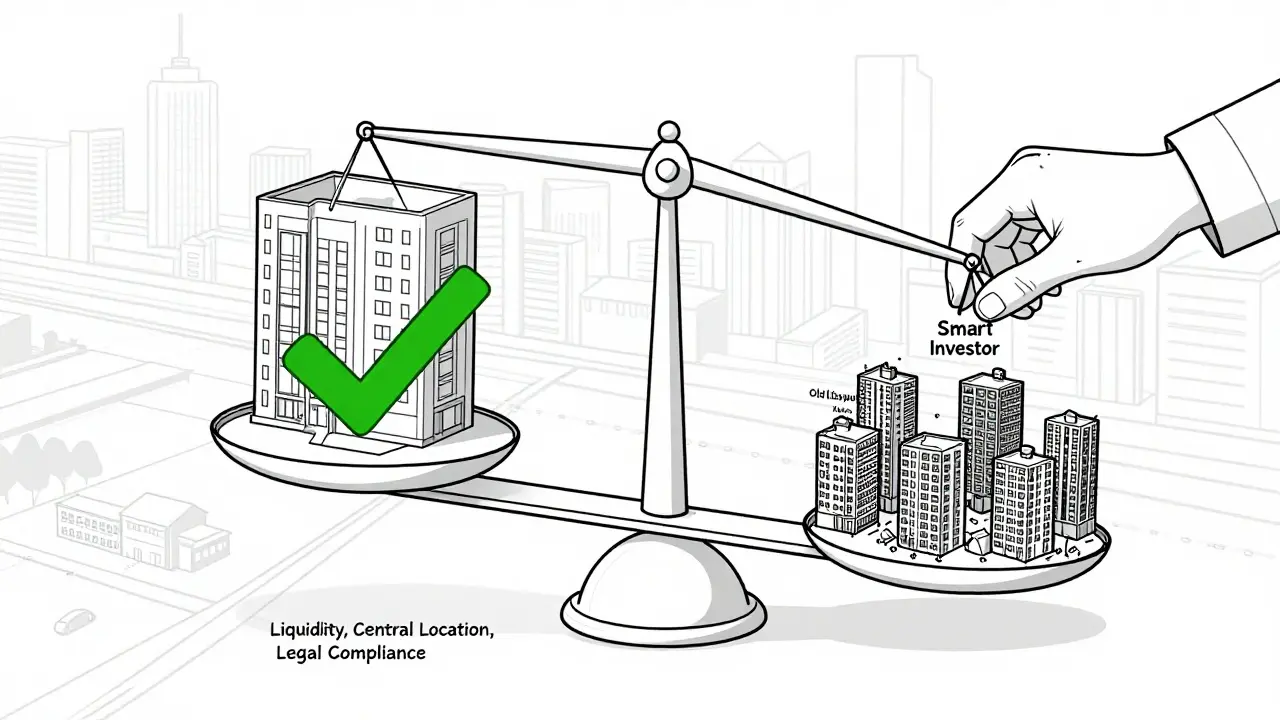

Ликвидность: если квартира не продаётся - она не актив, а груз

Вы купили квартиру в спальном районе с плохой транспортной доступностью. Сдали её на год. Арендатор уехал. Ищете нового - три месяца без дохода. Потом вы понимаете: никто не хочет снимать квартиру с планировкой «два окна в коридоре» и без лифта. Вы снижаете цену на 10%. Потом на 20%. А потом понимаете: на рынке таких квартир - сотни. И все дешевле, чем ваша.

Это ликвидностный риск. Недвижимость - самый неликвидный актив. Вы не можете продать её за час, как акцию. Вам нужны месяцы. А если вы вдруг нужны деньги - например, на лечение или ремонт машины - вы не сможете быстро выйти из сделки. Даже если цена растёт, ваша квартира может «зависнуть» на рынке. Особенно если это не центр, а периферия, не евроформат, а «советский» планировочный кошмар.

Что делать? Выбирайте только объекты в районах с ростом спроса: рядом с метро, школами, крупными торговыми центрами. Предпочтение - квартирам с раздельными санузлами, высокими потолками, современной планировкой. Коммерческая недвижимость - ещё сложнее. Магазин на окраине с низким трафиком? Потеряете деньги. А вот точка в центре с хорошим потоком людей - да, она приносит 9-16% годовых. Но только если вы не забудете платить за охрану, обслуживание, налоги и ремонт фасада.

Законодательные и налоговые риски: государство не ваш друг

В 2025 году налоги на недвижимость стали жестче. НДФЛ с продажи жилья теперь считается по прогрессивной шкале: 13% - если прибыль до 2,4 млн рублей в год, 15% - если больше. Это не про «я продал квартиру через пять лет». Это про тех, кто покупает и перепродаёт несколько объектов. Вы думали, что можно «сделать вклад» в недвижимость и ждать? Теперь это может обернуться налоговой проверкой.

Ещё один удар - ограничения на посуточную аренду. В Краснодаре, Сочи, Казани, Екатеринбурге - местные власти начали требовать разрешения на сдачу жилья на сутки. Без регистрации как гостиницы - штрафы. А если вы сдаёте через Airbnb или Яндекс.Недвижимость - вы уже в зоне риска. Налоговая может запросить все ваши транзакции за последние три года. И если вы не платили налоги - вас ждут пени, штрафы и даже арест имущества.

И это ещё не всё. В 2026 году могут ввести налог на владение недвижимостью для владельцев нескольких объектов. Или ограничить выкуп жилья иностранными гражданами - что ударит по спросу в крупных городах. Законы меняются быстро. То, что было законным в 2024, в 2025 может стать нарушением. Инвестор, который не следит за изменениями, - уже проигравший.

Сравнение с другими активами: почему недвижимость всё ещё может быть выгодна

Да, акции в 2025 году волатильны. Фондовый рынок требует знаний, времени, стрессоустойчивости. Вклады? Ставки «прыгают» - то 18%, то 15%. Но это не стабильность. Это игра в угадайку. А недвижимость? Она не улетит в никуда. Даже если цена замедлит рост, она не обесценится до нуля, как криптовалюта.

Инвестиции в недвижимость остаются привлекательны для тех, кто хочет сохранить капитал. Если вы не гонитесь за быстрой прибылью, а ищете стабильность - это ваш актив. Но только при одном условии: вы не берёте ипотеку под 16%, не покупаете квартиру в «заброшенном» районе и не игнорируете налоги.

Опытные инвесторы знают: ключ - не в том, чтобы купить самую дешёвую квартиру. А в том, чтобы купить самую ликвидную. Ту, которую можно продать за месяц, если что-то пойдёт не так. Ту, которую легко сдать, даже если рынок упадёт. Ту, где не будет проблем с налогами и законами.

Как минимизировать риски: практические шаги для 2025 года

- Не покупайте на этапе строительства без гарантий. Рассрочка от застройщика - это удобно, но если проект заморозят - вы потеряете и деньги, и время. Выбирайте только проверенные компании с 5+ годами работы и проектами, которые уже сданы.

- Избегайте апартаментов. Они дешевле квартир на 15-20%, но не имеют льгот. Налоги выше, коммуналка дороже, ипотеку не дают. Арендаторы уходят, когда находят нормальную квартиру.

- Диверсифицируйте. Не вкладывайте всё в один объект. Даже если у вас есть 10 миллионов - купите одну квартиру в центре, одну в перспективном районе, и одну - в небольшом городе с хорошим спросом на аренду. Так вы снизите риск потери всего капитала.

- Работайте с управляющей компанией. Если вы не хотите самим решать, кто пришёл в квартиру, кто сломал батарею и кто не заплатил за свет - наймите управляющую компанию. Это стоит 10-15% от аренды, но снимает с вас 80% головной боли.

- Следите за законами. Подпишитесь на официальные источники: сайт ФНС, Минстрой, региональные власти. Не полагайтесь на блоги и Telegram-каналы. Закон меняется - и вы должны быть в курсе.

Что делать, если вы уже купили?

Если вы уже вложили деньги - не паникуйте. Но и не игнорируйте риски. Проверьте:

- Какова реальная доходность? Считайте не только арендную плату, а минус все расходы.

- Можно ли продать квартиру за 3-6 месяцев? Если нет - пересмотрите стратегию.

- Сколько вы платите налогов? Есть ли возможность легально снизить налоги (например, через ИП)?

- Есть ли риски по ипотеке? Если ставка плавающая - подумайте о рефинансировании.

Инвестиции в недвижимость в 2025 году - это не про «покупай и жди». Это про «покупай, следи, корректируй». Тот, кто думает иначе, рискует не заработать, а потерять.

Можно ли инвестировать в недвижимость без ипотеки в 2025 году?

Да, но это требует значительного капитала. Без кредита вы избегаете рисков по ставкам и переплате, но теряете эффект финансового рычага. Если у вас есть 15-20 миллионов рублей - можно купить 2-3 ликвидные квартиры и получать доход от аренды без долгов. Но если у вас меньше - ипотека остаётся единственным способом войти в рынок. Главное - не брать кредит под 16% без чёткого плана дохода.

Какие регионы России самые безопасные для инвестиций в 2025 году?

Лучше всего - крупные города с ростом населения и инфраструктурой: Москва, Санкт-Петербург, Казань, Екатеринбург, Новосибирск, Краснодар. В этих городах спрос на аренду остаётся стабильным, даже если рынок замедляется. Избегайте малых городов с убылью населения, где спрос падает, а квартиры «зависают» на рынке. В Краснодаре, например, спрос на жильё в центре и рядом с метро остаётся высоким - даже в 2025 году.

Стоит ли покупать коммерческую недвижимость в 2025 году?

Только если вы знаете, что делаете. Коммерческая недвижимость приносит доход 9-16%, но требует больше вложений, больше рисков и больше усилий. Один арендатор ушёл - и вы остались без дохода на полгода. Нужны резервы, юристы, управляющие. Для новичков - не лучший выбор. Опытные инвесторы диверсифицируют: одна квартира для аренды, одна - под магазин, одна - под офис. Так риск распределяется.

Какие налоги платить, если сдаёшь квартиру в аренду?

Если вы физлицо - платите НДФЛ 13% с дохода. Если доход превышает 2,4 млн рублей в год - 15%. Если сдаёте через ИП - можно применить упрощённую систему (6% от дохода или 15% от прибыли). Но тогда нужно вести учёт, платить взносы и сдавать отчётность. Для большинства - проще платить 13% и не рисковать. Не забывайте: если сдаёте посуточно - это может считаться предпринимательской деятельностью, и налоговая может потребовать регистрацию ИП.

Что делать, если квартира не сдаётся?

Пересмотрите цену. Слишком высокая - никто не снимет. Улучшите внешний вид: почините, покрасьте, замените мебель. Попробуйте сдать через другую платформу. Если ничего не помогает - подумайте о переоборудовании: например, сделать из однушки две комнаты, если это разрешено. Или продать с дисконтом. Лучше потерять 10%, чем год терять доход и платить налоги.

Pavel Surdin

февраля 1, 2026 AT 03:23Я вообще не понимаю, почему все так паникуют... У меня квартира в Казани, купил в 2022-м, ипотека 14,5%, сдаю за 38к, расходы - 11к, налоги - 4к, управляшка - 3к. Итого - 20к чистого в месяц. Да, не 50к, как в 2021, но это же не крах, это - работа. Главное - не ждать, что всё само по себе будет расти. Надо самому думать, как сделать объект привлекательным. Покрасил стены, поставил новые радиаторы, заменил двери - и арендаторы сами потянулись. Всё не так страшно, как кажется.

Наталья Феденева

февраля 2, 2026 AT 14:53Вы думаете, это просто инфляция и ипотека? Нет. Это план. Государство хочет, чтобы вы остались в долгах, а они забрали всё. Сначала налоги на недвижимость - потом запрет на иностранных арендаторов - потом обязательная регистрация как гостиниц. А потом? А потом вы не сможете сдать квартиру вообще. И всё потому, что они хотят, чтобы вы купили только у них - через «госжильё» с арендой по 10к в месяц. Пока вы думаете про «ликвидность» - они уже готовят закон, который запретит продажу квартир старше 20 лет. Вы уже в ловушке. Не верьте «опытным инвесторам» - они всё знают, но молчат. Потому что сами в этой системе.

Дмитрий Дмитриев

февраля 4, 2026 AT 12:18Сколько можно повторять одно и то же? Люди, которые покупают недвижимость без понимания рынка - просто дураки. Вы читали хоть один отчёт ЦБ? Нет. Вы смотрели статистику по ипотечным просрочкам? Нет. Вы знаете, сколько квартир сейчас на рынке снизили цену на 30%? Нет. А вы всё равно купили - потому что «всё равно растёт». Ну и что? Теперь вы - в числе тех, кто будет продавать за 40% меньше, чем заплатил. И это не «риски». Это последствия вашей тупости. Не вините рынок - вините себя.

Катя Хариенко

февраля 5, 2026 AT 16:35О, боже, ещё один «я купил квартиру и теперь я инвестор»? Давайте посчитаем: 8 млн - ипотека под 16% - 1,2 млн процентов в год. Арендная плата - 40к в месяц - 480к в год. Налоги - 60к. Управляшка - 48к. Ремонт - 100к. Коммуналка - 30к. Итого: вы тратите 1,4 млн, зарабатываете 480к. Разница - 920к в минус. А вы думаете, что это «выживание»? Это - финансовый самобичевание. Вы не инвестор. Вы - крестьянин, который пашет на чужой земле и ещё платит за палку. Продавайте. Берите вклад под 18%. Или хотя бы купите акции. Сколько ещё нужно, чтобы вы поняли: вы не в бизнесе - вы в жертвенной жертве?

Олег Гречко

февраля 6, 2026 AT 15:23Всё это правда, но не всё так мрачно. Я сдал три квартиры - одна в Москве, две в Новосибирске. Не всё идеально, но доход есть. Главное - не ждать, что всё будет просто. Недвижимость - это как сад: надо поливать, пропалывать, подрезать. Если не делать - всё умрёт. Но если делать - растёт. Я не гонюсь за быстрой прибылью. Я хочу, чтобы через 10 лет у меня было 5 квартир, которые работают, а не лежат. Это не про «как купить», а про «как держать». И да - управляшка стоит 15%, но я сплю спокойно. Это инвестиция в покой.

Andriy Ivanov

февраля 7, 2026 AT 17:08Если у тебя есть деньги - не бери ипотеку. Если нет - не покупай. Просто. Не надо всё усложнять. У меня друг купил квартиру без кредита - сдал - живёт на доход. А я? Я вкладываю в акции. Каждый месяц. Мало. Но стабильно. Квартира - это не пассивный доход. Это работа. И если ты не готов работать - не лезь. Просто. Не надо мучить себя и рынок.