В 2025 году сельская ипотека стала одним из самых выгодных способов купить дом за пределами города - и не просто выгодно, а почти даром. Ставка от 0,1% в приграничных районах и до 3% в остальных - это не маркетинг, а реальный государственный субсидий. Если вы работаете в сельском хозяйстве, здравоохранении, образовании или участвовали в специальных военных операциях, вы можете получить кредит на жильё в деревне с платежами, которые в два раза ниже, чем в городе. Но это не просто «дешёвый кредит». Это программа, которая меняет жизнь десятков тысяч россиян - и требует от вас чёткого понимания правил.

Кто может получить сельскую ипотеку в 2025 году?

Программа не для всех. Она не для тех, кто хочет купить дачу как инвестицию. Она для тех, кто готов жить в деревне. Главное условие - вы должны быть гражданином РФ и работать в одной из разрешённых сфер: сельское хозяйство, ветеринария, медицина, педагогика, социальная защита, культура или служба в спецоперациях. Важно: вы должны работать в этой сфере не меньше шести месяцев подряд до подачи заявки. Если вы уволились в январе и подаёте заявку в марте - вас откажут. Даже если вы просто переезжаете из города, но не работаете в сельской сфере - вы не подпадаете под программу.

Также нельзя подавать заявку, если вы уже пользовались другими федеральными ипотечными льготами с 23 декабря 2023 года. Это новое ограничение, введённое в апреле 2025 года. Цель - не дать городским инвесторам обойти систему и купить дома в деревне, чтобы потом сдавать их. Программа теперь строго на реальных жителей, а не на спекулянтов.

Где можно купить жильё?

Не везде. Программа действует только в населённых пунктах с населением до 30 тысяч человек. Это сёла, деревни, посёлки городского типа, коттеджные посёлки и даже СНТ - если они официально включены в список Минсельхоза. Москва, Санкт-Петербург и вся Московская область - вне программы. Даже если вы живёте в 50 километрах от МКАД, но население поселка больше 30 тысяч - вы не подойдёте.

Объект должен быть жилым домом, а не гаражом или садовым домиком. Дом должен быть построен рядом с другими жилыми строениями, иметь подъездную дорогу и не быть в аварийном состоянии. Максимальный износ - 50%. Если крыша протекает, стены треснули, а окна заменены на пластиковые с 1998 года - банк откажет. Дом передаётся в залог вместе с землёй. Нельзя покупать только участок - нужно брать и дом, и землю в одном пакете.

Сколько можно взять и на каких условиях?

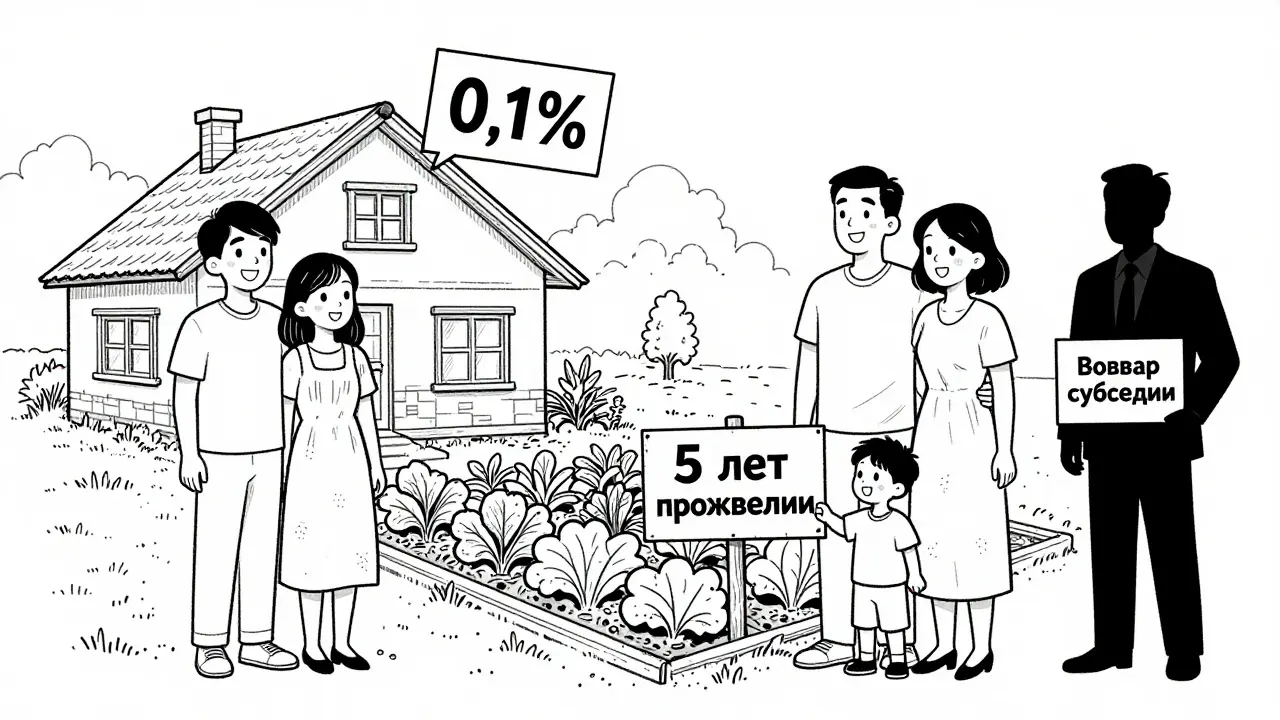

Максимальная сумма кредита - 6 миллионов рублей. Если вы оформляете ипотеку с супругом - лимит поднимается до 12 миллионов. Это позволяет купить дом в сельской местности с землёй, даже если он не самый дешёвый. В некоторых регионах, например, в Бурятии или Камчатке, такие суммы - это уже хорошие дома с участком в 10-15 соток.

Ставка зависит от региона. В приграничных зонах - 0,1% годовых. Это не шутка. Такие ставки есть в Калининградской, Амурской, Приморской областях, на Кавказе и в некоторых районах Сибири. В остальных сельских районах - до 3%. Для сравнения: стандартная ипотека в 2025 году - от 14-18%, а даже «семейная ипотека» - от 6-8%. Сельская ипотека - самая низкая ставка в стране.

Срок кредита - до 25 лет. Это значит, что даже при 3% годовых, ежемесячный платёж на 6 млн рублей будет около 28 000 рублей. Без субсидии - это было бы 40 000-45 000. Разница - почти 17 000 рублей в месяц. Это как зарплата на руки, которую вы получаете от государства.

Сколько нужно на первоначальный взнос?

Минимальный взнос - 20% от стоимости недвижимости. Это требование официальное, и его соблюдают все банки, участвующие в программе. Но есть исключения: некоторые кредитные организации, например, ВТБ, могут принимать 10% от стоимости, если у вас есть подтверждённый доход и хорошая кредитная история. Это не правило, а исключение. Не рассчитывайте на него. Лучше сразу готовить 20% - иначе вы просто не пройдёте проверку.

Если у вас есть материнский капитал - его можно использовать как первоначальный взнос. Это распространённая практика. Также можно использовать средства из материнского капитала на погашение основного долга после оформления кредита.

Что нужно для подачи заявки?

Процесс не сложный, но требует внимания к деталям. Вот пошагово, что нужно:

- Проверить, подходит ли ваш населённый пункт - по списку на сайте Россельхозбанка или через онлайн-калькулятор на selskaya-ipoteka.com.

- Подтвердить работу в сельской сфере - справка с места работы, трудовой договор, выписка из ЕГРНИП (если ИП), или документы о прохождении военной службы.

- Выбрать дом - не просто «дом в деревне», а именно тот, который соответствует требованиям: износ не более 50%, есть подъезд, подключены коммуникации (даже если это септик и газовый баллон).

- Заказать оценку недвижимости - её делает аккредитованная компания, и только она может подтвердить, что дом не аварийный.

- Подать документы в банк - чаще всего это Россельхозбанк, ВТБ или Сбербанк, если они участвуют в программе.

Среднее время рассмотрения - 30-45 дней. Это дольше, чем обычная ипотека, потому что банк проверяет не только вашу кредитную историю, но и соответствие объекта, вашу занятость и даже местоположение. Если вы подаёте документы в конце месяца - не ждите быстрого ответа. Официальные заявки обрабатываются по очереди, и у банка есть чёткий график.

Почему отказывают чаще всего?

Отказы идут не из-за плохой кредитной истории. Они идут из-за трёх вещей:

- Дом не прошёл оценку - износ выше 50%, нет подъездной дороги, не подключены водоснабжение или электричество (даже если это автономные системы).

- Населённый пункт не в списке - вы думали, что посёлок подходит, а он не включён в программу. Проверяйте список на сайте Минсельхоза, а не на Яндекс.Картах.

- Не хватает документов о работе - вы принесли справку, но она не за шесть месяцев подряд, или не подтверждает, что вы работаете именно в сельской сфере. Например, если вы - бухгалтер в сельской администрации, но работаете в офисе, а не на ферме - вас могут отнести к «социальной сфере» и принять. Но если вы - IT-специалист, который работает удалённо, но живёт в деревне - вас откажут.

Многие отказы происходят из-за того, что люди покупают «дом-хлам» - старые срубы с дырой в крыше, которые не проходят оценку. Не пытайтесь сэкономить на жилье. Дом должен быть пригоден для проживания - и это проверяется на месте.

Что будет, если вы не проживёте 5 лет?

Вы обязаны жить в этом доме минимум пять лет. Это не рекомендация - это закон. Если вы продадите дом раньше - банк вправе потребовать вернуть субсидию. Это значит: вы вернёте разницу между ставкой в 3% и рыночной ставкой, которую банк бы взял без льготы. В среднем - это 1-2 миллиона рублей. Это не шутка. Многие люди, которые купили дом, чтобы «попробовать», потом поняли, что не могут жить в деревне - и оказались в долгах.

Если вы уволились с работы и не можете найти новую в сельской сфере - банк может повысить ставку до рыночной. Это тоже новое правило 2025 года. Если вы потеряете работу и не найдёте подходящую в течение шести месяцев - ставка может подскочить с 0,1% до 14%. Это резкий удар. Программа не защищает от безработицы - она защищает от переезда в город.

Почему программа работает?

С момента запуска в 2020 году сельская ипотека помогла оформить около 150 000 сделок. В 2025 году объём сделок в сельских районах вырос на 12,7% по сравнению с 2024 годом. Это не просто цифры - это люди, которые вернулись в деревню, открыли кафе, начали фермерство, устроили детей в школу. Государство увеличило финансирование программы на 25% в 2025 году - это говорит о том, что она считается приоритетной.

Но программа не идеальна. В отдалённых районах, например, в Якутии или Чукотке, жилья просто нет - старые дома разрушаются, а новых не строят. И даже с ипотекой под 0,1% вы не купите дом, если его нет. Поэтому в 2026 году планируют увеличить лимит кредита до 8 миллионов рублей - особенно для приграничных зон. Это шаг к решению проблемы.

Стоит ли брать сельскую ипотеку в 2025 году?

Если вы:

- работаете в сельской сфере или служите в армии,

- готовы жить в деревне не меньше пяти лет,

- нашли дом, который соответствует требованиям,

- и у вас есть 20% на первоначальный взнос -

то да. Это лучшая сделка на рынке жилья. Вы платите меньше, чем за аренду в городе. Вы получаете дом, который можно передать детям. Вы участвуете в восстановлении сельской жизни.

Если вы:

- думаете, что это «временный вариант»,

- не хотите работать в деревне,

- или просто хотите купить дом как инвестицию -

то нет. Программа не для вас. Вы не пройдёте проверку, или если пройдёте - через пять лет вас ждёт штраф. Не рискуйте. Сельская ипотека - это не кредит. Это социальный контракт. И он работает только если вы его соблюдаете.

Можно ли взять сельскую ипотеку, если я уже пользуюсь материнским капиталом?

Да, можно. Материнский капитал можно использовать как первоначальный взнос или для погашения основного долга после оформления кредита. Главное - не использовать его в другой ипотечной программе. Если вы уже потратили маткапитал на покупку квартиры в городе - вы не можете повторно использовать его для сельской ипотеки.

Можно ли взять сельскую ипотеку на строительство дома?

Нет, программа работает только на покупку уже построенного жилья. Вы не можете взять кредит на строительство с нуля. Если вы хотите построить дом - вам нужно сначала купить землю и дом на ней, а потом уже улучшать его за счёт собственных средств или других программ.

Как проверить, включён ли мой посёлок в программу?

Зайдите на сайт Россельхозбанка или на официальный портал selskaya-ipoteka.com. Там есть интерактивная карта, где указаны все населённые пункты, включённые в программу. Также можно позвонить в местный филиал Россельхозбанка - они имеют актуальный список. Не полагайтесь на Яндекс.Карты или сплетни - только официальные источники.

Что делать, если я потерял работу через год после покупки?

Если вы потеряли работу и не можете найти новую в сельской сфере (сельхоз, здравоохранение, образование и т.д.) в течение шести месяцев, банк имеет право повысить ставку до рыночной - то есть до 14-18%. Это означает, что ваш платеж может вырасти в 5 раз. Не ждите, что программа вас защитит. Думайте заранее: есть ли в вашем районе другие рабочие места? Можно ли перейти на фермерство или удалённую работу в сельской сфере?

Можно ли оформить сельскую ипотеку на родственника?

Нет. Заявитель должен быть собственником и проживать в доме. Вы не можете оформить кредит на родителей, детей или брата - даже если вы будете жить вместе. Программа строго на того, кто работает в сельской сфере и будет жить в этом доме. Любая попытка обойти это правило - повод для отказа или аннулирования кредита.

Сергей Журавлев

декабря 13, 2025 AT 16:55Это не ипотека, это социальный контракт с государством. Ты берёшь дом за копейки - и теряешь свободу. Пять лет жить в деревне, не сбежать, не продать, не уволиться. А если уволишься - ставка взлетит до 14%. Это как подписывать договор с дьяволом, только с септиком вместо рогов.

Я бы взял, если бы не боялся, что через три года мне надо будет искать работу ветеринара в селе, где даже собаки уже уехали.

Государство не дарит дом. Оно покупает твоё время, твою жизнь и твою тишину.

sergei Mishin

декабря 15, 2025 AT 05:00Александр Артамонов

декабря 15, 2025 AT 05:37Marina Smirnova

декабря 16, 2025 AT 23:01Дмитрий Герасимчук

декабря 17, 2025 AT 08:29Я смотрю на эту программу как на попытку оживить деревню - и в этом есть смысл. Не все хотят жить в мегаполисе. Не все могут. Но чтобы это сработало, нужно больше, чем низкие ставки. Нужны интернет, школы, больницы, транспорт. Без этого - даже 0,1% не спасут. Дом с крышей - это одно. А жизнь - это другое.

Если ты хочешь уехать - уезжай. Но не забудь про инфраструктуру. Без неё ипотека - это просто красивая ловушка.

Я бы взял, если бы в моём селе был хотя бы интернет и аптека. А так - лучше сначала построить, потом давать кредиты.

Алексей Албоне

декабря 18, 2025 AT 23:39Если вы рассматриваете сельскую ипотеку как возможность изменить свою жизнь - вы на правильном пути. Но помните: это не лотерея, а ответственность. Государство даёт вам шанс - вы должны его использовать честно. Подготовьте документы заранее. Проверьте населённый пункт на официальном сайте. Убедитесь, что дом соответствует требованиям. Не гонитесь за дешевизной - гонитесь за жизнью.

Если вы работаете в сельской сфере - это ваш шанс. Не упустите его. Не тратьте время на сплетни и сомнения. Соберите документы, запишитесь на консультацию в Россельхозбанк - и сделайте первый шаг. Вы не покупаете дом. Вы строите будущее. И оно стоит того, чтобы действовать.

Не ждите идеальных условий. Идеальные условия создаются теми, кто действует.