Вы решили улучшить жилищные условия семьи с помощью льготной программы. Ставка до 6% годовых звучит как спасение на фоне рыночных предложений. Но когда вы приходите в банк или открываете сайт застройщика, сталкиваетесь с неожиданным отказом. «Ваш объект не подходит». Почему? Потому что семейная ипотека - это не просто кредит, а строго регламентированная государственная субсидия. У нее есть свои правила игры, которые меняются каждый год.

В 2026 году программа действует до конца 2030 года, но условия стали гораздо строже. Банки проверяют не только вашу платежеспособность, но и сам объект недвижимости, город, где он находится, и даже возраст вашего дома. Разберемся по пунктам, что именно можно купить, а где вас ждет отказ.

Что точно можно купить по семейной ипотеке

Если хотите гарантированно получить одобрение, ориентируйтесь на «белый» список объектов. Это то, на что государство выделяет деньги напрямую через аккредитованных застройщиков.

- Новостройки от аккредитованных застройщиков. Квартиры в домах, строительство которых официально поддерживается банком-партнером. Здесь меньше всего рисков для банка, поэтому одобрение проходит быстрее всего.

- Строящееся жилье. Вы можете купить квартиру еще на этапе котлована. Главное, чтобы проект был включен в программу.

- Частные дома (ИЖС). Можно купить готовый дом у застройщика или взять кредит под строительство собственного дома. В этом случае банк будет контролировать расходование средств на каждом этапе стройки.

- Земельные участки под ИЖС. Только если вы планируете построить на нем жилой дом. Купить просто кусок земли под дачу или коммерцию нельзя.

Эти варианты работают во всех регионах страны без лишних вопросов о количестве строящихся домов вокруг. Это самый надежный путь к льготной ставке.

Вторичное жилье: мифы и реальность 2026 года

Многие семьи мечтают купить квартиру на вторичном рынке, чтобы заехать сразу. С 1 апреля 2025 года такая возможность появилась, но она окружена серьезными ограничениями. Не каждая квартира подойдет.

Главное правило для вторички: покупка квартиры на вторичном рынке допустима только в городах, где ведется строительство не более двух новых многоквартирных домов. Как это работает на практике?

Банк проверяет данные в Единой информационной системе жилищного строительства (ЕИСЖС). Если в вашем городе зарегистрировано три и больше активных проекта строительства новостроек, купить там вторичку по семейной ипотеке нельзя. Исключение составляют только города Московской и Ленинградской областей, где эти ограничения не применяются так строго, но там действуют другие лимиты.

Дополнительные фильтры для вторичного жилья:

- Возраст дома. Многоквартирный дом не должен быть старше 20 лет на момент подписания кредитного договора. Старые хрущевки и сталинки, если им больше двух десятилетий, автоматически выпадают из программы.

- Аварийность. Дом не может быть признан аварийным или подлежащим сносу/реконструкции.

- Однократность. Купить вторичное жилье по семейной ипотеке можно только один раз в жизни. Даже если у вас родится новый ребенок и вы закроете предыдущий кредит, повторить сделку на вторичном рынке не получится.

Это значит, что в крупных городах с активным строительством, таких как Краснодар, Екатеринбург или Новосибирск, шансы найти подходящую «вторичку» минимальны. Программа направлена на поддержку регионов с низким объемом строительства.

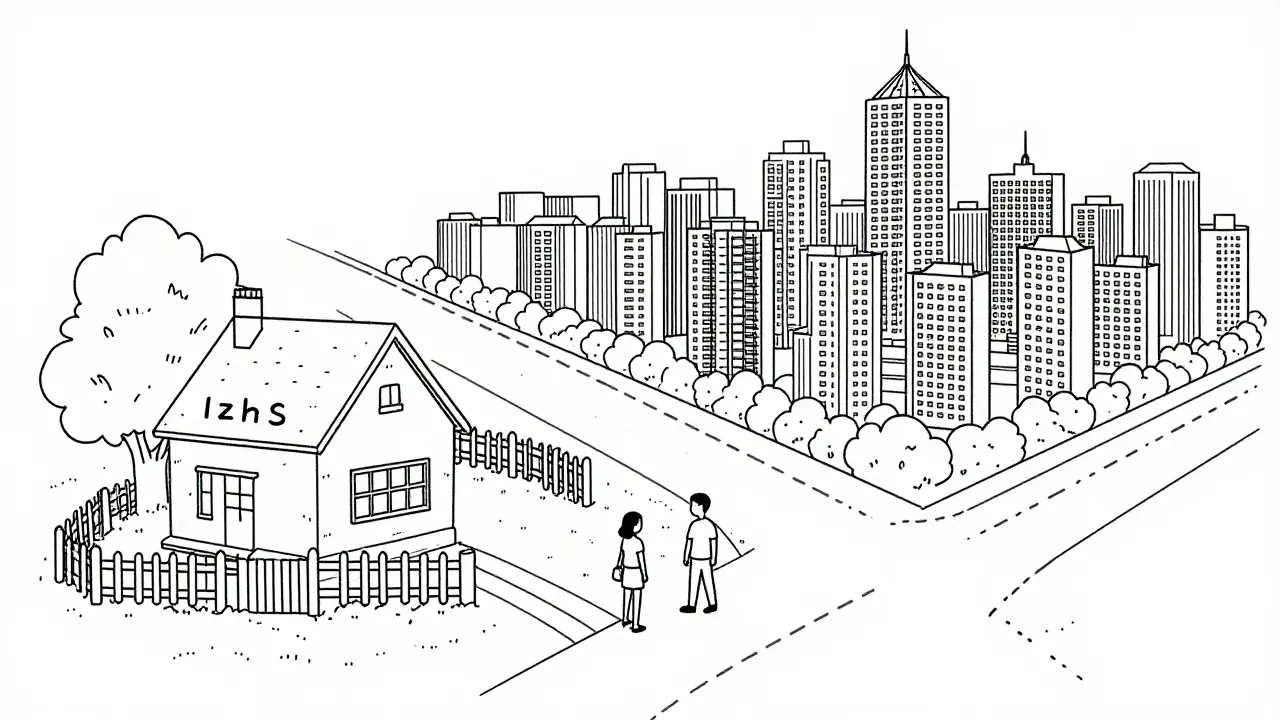

Географические ограничения: где можно, а где нельзя

Локация играет решающую роль, особенно если в вашей семье двое и более детей школьного возраста (от 7 до 18 лет). Для таких семей действуют жесткие территориальные рамки при покупке новостроек.

Вы можете получить льготную ставку только в следующих случаях:

- В городах с населением до 50 тысяч человек.

- В регионах с низким объемом строительства жилья.

- В регионах, где запущена индивидуальная программа развития.

Обратите внимание: Москва, Санкт-Петербург, Московская и Ленинградская области исключены из этого списка для семей с детьми старше 7 лет. То есть, если у вас двое детей-школьников, вы не сможете воспользоваться семейной ипотекой для покупки новостройки в столичных агломерациях. Исключение составляет только покупка жилья семьями, где есть ребенок с инвалидностью - для них географические ограничения сняты.

Для семей с ребенком до 6 лет включительно ограничений по городу нет, если вы покупаете новостройку. А вот для вторички правило «не более двух строящихся домов» действует везде.

Лимиты по сумме кредита: сколько денег даст банк

Даже если объект и город подходят, банк ограничит сумму займа. Государство субсидирует процентную ставку только в пределах определенных лимитов. Все, что выше, придется брать под рыночный процент.

| Регион | Максимальная сумма по ставке до 6% | Возможность увеличения суммы |

|---|---|---|

| Москва, Санкт-Петербург, МО, ЛО | 12 млн рублей | До 30 млн руб. (разница по рыночной ставке) |

| Остальные регионы России | 6 млн рублей | До 15 млн руб. (разница по рыночной ставке) |

Что это значит для вас? Если вы покупаете квартиру в Москве за 20 миллионов рублей, только 12 миллионов будут обслуживаться под 6%. Оставшиеся 8 миллионов банк выдаст под текущую рыночную ставку, которая может достигать 15-18% годовых. Это существенно увеличит ежемесячный платеж.

Первоначальный взнос всегда составляет минимум 20% от стоимости недвижимости. Материнский капитал можно использовать как часть этого взноса или для досрочного погашения, но свои деньги должны быть.

Кто может быть заемщиком и продавцом

Здесь тоже есть подводные камни. Банк тщательно проверяет связи между участниками сделки.

Заemщик: Им может выступать любой из родителей ребенка, который дает право на льготу. Важно, чтобы у него было российское гражданство. Созаемщиками могут быть другие лица, не обязательно супруг или родитель ребенка.

Продавец: Вы не можете купить квартиру у взаимозависимых лиц. Это включает супругов, родителей, детей, братьев и сестер. Такая сделка будет расценена как попытка обналичивания кредита или фиктивная операция. Банк откажет в одобрении.

Также обратите внимание на временное ограничение для молодых семей. Если ваш единственный ребенок родился в 2024 году или позже, вы пока не попадаете под условия стандартной семейной ипотеки. Вам придется брать кредит по обычной рыночной ставке, пока программа не будет расширена или изменена законодательно.

Типичные ошибки при подаче заявки

Чтобы не потерять время и нервы, избегайте этих распространенных ошибок:

- Покупка земельного участка без плана строительства. Банк одобрит кредит только если вы докажете, что на участке будет построен жилой дом. Просто земля не подходит.

- Игнорирование статуса дома в ЕИСЖС. Перед тем как бронировать вторичную квартиру, запросите справку о количестве строящихся домов в вашем муниципалитете. Если их больше двух - сделка не пройдет.

- Надежда на повторное использование для вторички. Многие думают, что можно закрыть первый кредит и взять второй на вторичку при рождении второго ребенка. На вторичном рынке это запрещено.

- Превышение лимита без учета рыночной ставки. Рассчитывайте платеж не только по льготной части, но и по тому остатку, который будет подороже. Иначе вы не пройдете скоринг банка.

Семейная ипотека остается одним из самых выгодных инструментов для улучшения жилищных условий, но она требует внимательного подхода к выбору объекта и локации. Проверяйте все условия заранее, консультируйтесь с экспертами и не стесняйтесь задавать вопросы в банке о каждой детали. Лучше узнать об ограничении до подачи документов, чем после отказа.

Можно ли купить квартиру на вторичном рынке в Москве по семейной ипотеке?

Теоретически да, но только если в конкретном районе Москвы ведутся работы не более чем над двумя новыми жилыми комплексами. Однако в реальности таких районов почти нет из-за активного строительства. Кроме того, дом не должен быть старше 20 лет, и сделка должна быть первой по программе для вторичного жилья.

Какая максимальная ставка по семейной ипотеке в 2026 году?

Ставка составляет до 6% годовых для основной части кредита в рамках государственных лимитов (12 млн руб. для Москвы и СПб, 6 млн руб. для других регионов). Сумма свыше этих лимитов обслуживается по рыночной ставке, которую устанавливает банк.

Можно ли использовать материнский капитал как первоначальный взнос?

Да, материнский капитал можно направить на оплату первоначального взноса (минимум 20%) или на досрочное погашение тела кредита. Это позволяет снизить ежемесячный платеж или общую переплату.

Почему мне отказали в семейной ипотеке на вторичное жилье?

Скорее всего, в вашем городе ведется строительство более двух новых жилых домов, либо дом старше 20 лет, либо вы уже ранее пользовались программой для покупки вторичного жилья. Также причиной может быть продажа вам квартиры родственником.

До какого года продлена программа семейной ипотеки?

Программа действует до 31 декабря 2030 года. Кредитный договор должен быть заключен в этот срок. После этой даты условия могут измениться или программа может быть прекращена.

Anya Camp

мая 16, 2026 AT 04:21Читала про ограничения на вторичку и просто задумалась о том, как мы превратили жилье в набор сухих цифр и бюрократических фильтров. Раньше дом был местом, где живешь душой, а теперь это объект, который должен соответствовать критериям ЕИСЖС и возрасту не старше двадцати лет. Получается, что если ты хочешь купить квартиру с историей, в доме, который помнит твоих родителей, государство просто говорит: «Извините, вы не подходите под алгоритм». Это странно ощущается, когда прогресс измеряется количеством строящихся новостроек вокруг, а не качеством жизни людей внутри этих стен. Мы становимся заложниками системы, которая требует от нас жить только в новых коробках, игнорируя уют старых районов. Может быть, стоит остановиться и спросить себя, действительно ли нам нужно постоянно обновлять стены вокруг себя или нам просто нужна стабильность? В этом потоке информации легко потерять ощущение собственного дома.

Иногда кажется, что эти правила созданы не для помощи семьям, а для того, чтобы направить деньги в нужные каналы, совершенно забывая о людях. Я не против развития, но почему-то всегда остается чувство, что нас загоняют в определенные рамки без права выбора. Просто наблюдаю за этим процессом и мне грустно видеть, как стирается индивидуальность наших городов.

александр селиванов

мая 17, 2026 AT 11:24Как можно вообще всерьез воспринимать эту программу, если она построена на таких примитивных ограничениях? Автор статьи пытается подать это как «спасение», но по факту это ловушка для тех, кто не разбирается в тонкостях банковского скоринга. Лимит в шесть миллионов рублей для регионов - это просто смехотворная сумма, которая даже близко не позволяет купить приличное жилье в любом более-менее развитом городе. Государство разводит публику на эмоции, обещая низкую ставку, но прячет под кустом рыночный процент на остаток суммы. Это классический пример того, как элиты пытаются контролировать массовое потребление жилья через искусственные барьеры.

Те, кто понимает реальную стоимость активов, никогда не станут играть по таким правилам. Они покупают ликвидность там, где нет подобных ограничений, или инвестируют в коммерцию. А обычные семьи остаются с иллюзией доступности, которую быстро развеивает первый же отказ банка из-за возраста дома или количества стройплощадок в районе. Это не помощь, это инструмент социальной инженерии.

Надежда Дерябина

мая 17, 2026 AT 11:34Всё это выглядит как попытка переложить ответственность за жилищный вопрос на плечи самих граждан, прикрываясь благозвучными фразами о поддержке семей. На самом деле, ограничения на покупку у родственников и жесткие географические рамки направлены лишь на то, чтобы предотвратить обналичивание кредитов, а не на помощь людям. Моральный облик этой программы вызывает серьезные вопросы, ведь она дискриминирует тех, кто хочет сохранить связь со своей семьей или купить жилье в знакомом месте.

Почему нельзя просто дать деньги тем, кто реально нуждается, без этих сложных условий? Вместо этого мы получаем систему, где нужно доказывать, что твой город «достаточно беден» на строительство, чтобы иметь право на льготу. Это аморально по отношению к жителям крупных городов, которые вынуждены платить огромные проценты, потому что их район слишком активен для государства. Нужно требовать прозрачности и честности, а не играть в эти игры с лимитами и ЕИСЖС.

Дмитрий Виноградов

мая 18, 2026 AT 18:38Я лично прошел через этот ад с документами и могу сказать, что нервы будут крепче, чем вы думаете. Банк смотрит на тебя как на подозреваемого, а не как на клиента. Каждая деталь важна, каждый документ должен быть идеальным. Если хоть одна бумажка не так сложена или справка просрочена на день - готовься к месяцу ожидания повторной подачи. Это испытание на прочность, которое никто не предупреждает заранее.

Но самое смешное, что после всех этих проверок ты всё равно можешь получить отказ из-за какой-то мелочи, которую не мог предвидеть. Например, статус дома в базе изменился, пока ты собирал документы. Чувствуешь себя пешкой в чужой игре, где правила меняются прямо во время матча. Но ничего, жизнь продолжается, и мы находим выход даже в самых тупиковых ситуациях. Главное - не сдаваться и продолжать искать варианты, даже если кажется, что двери закрыты.

Yehor Varbanskiy

мая 19, 2026 AT 16:45Просто факты.