Вы хотите купить квартиру в новостройке, но не готовы платить полную ипотеку, пока дом еще не построен? Траншевая ипотека - это не просто модное слово, а реальный способ сэкономить сотни тысяч рублей. Но она не для всех. Многие заемщики думают, что это просто «ипотека с рассрочкой», а потом сталкиваются с тем, что банк не выдает второй транш, потому что застройщик «не успел» сдать фундамент, или ежемесячный платеж после сдачи дома вырастает в два раза. Если вы рассматриваете траншевую ипотеку, важно понимать не только, как она работает, но и где подвох.

Как работает траншевая ипотека?

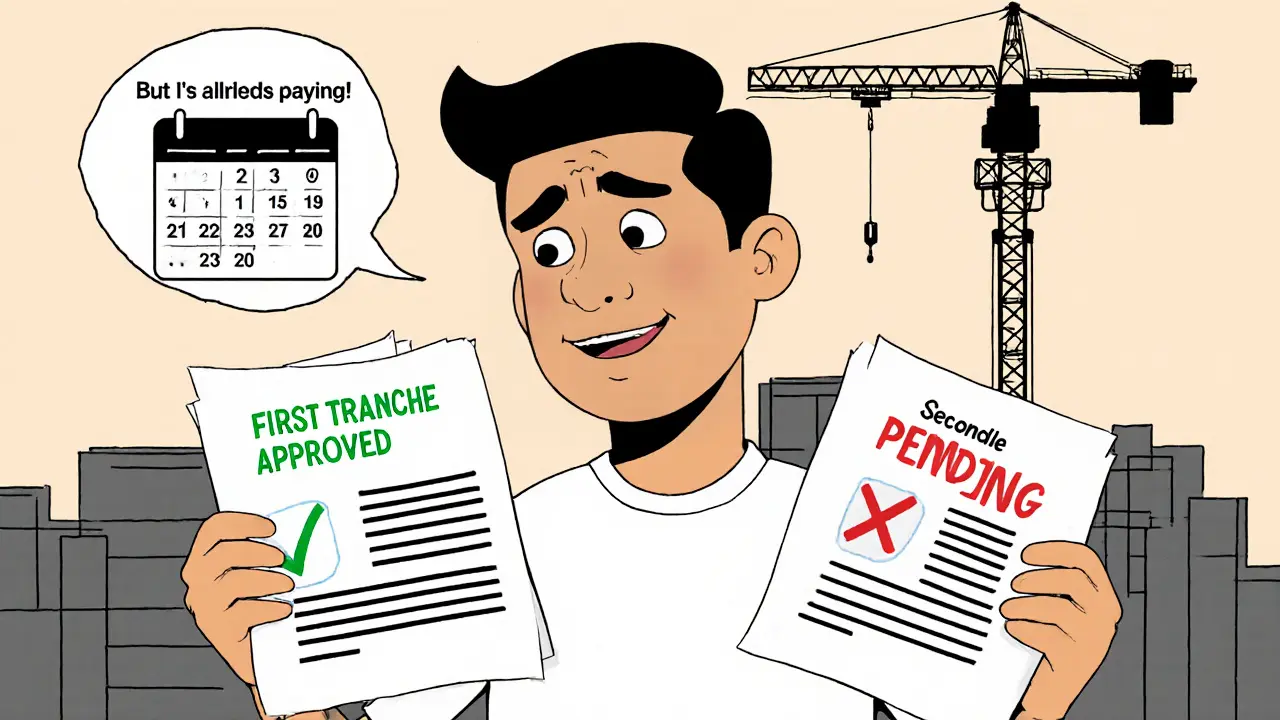

Обычная ипотека: вы берете 5 миллионов рублей, банк сразу переводит их застройщику, и вы сразу начинаете платить проценты на всю сумму - даже если дом еще в земле. При траншевой ипотеке банк выдает деньги не сразу, а частями - по этапам строительства. Первый транш - когда застройщик начал рыть котлован. Второй - когда построены стены. Третий - когда установлены окна. Последний - после ввода дома в эксплуатацию. Проценты начисляются только на ту сумму, которую банк уже выдал. Если вы получили только 1,5 миллиона из 5 миллионов, вы платите проценты только на эти 1,5 миллиона. Это значит, что в первые 1-3 года ваш платеж может быть в 2-3 раза меньше, чем при обычной ипотеке.

По данным АИЖК за 2023 год, такая схема позволяет сэкономить до 30% на переплате за весь срок кредита. В 2024 году доля траншевых сделок на первичном рынке достигла 18,7% - это почти каждый пятый покупатель. Сбербанк, ВТБ и Газпромбанк - главные игроки. Они работают только с застройщиками, которые прошли проверку и входят в их список. Это значит, что вы не можете выбрать любую новостройку - только ту, где банк уже одобрил проект.

Условия траншевой ипотеки в 2025 году

Чтобы получить траншевую ипотеку, вам нужно соответствовать строгим требованиям. Минимальный первоначальный взнос - от 15% (ВТБ) до 20% (Сбербанк). Это на 5-10% выше, чем по стандартным программам. Вы должны быть гражданином РФ, возрастом от 21 года, иметь стаж на последнем месте работы не менее 6 месяцев и подтвержденный доход, который позволяет платить кредит. Кредитная история должна быть чистой - даже одна просрочка может отказать в одобрении.

Срок кредита - до 30 лет, но выдать все транши банк обязан не позднее 36 месяцев с момента первого платежа. Это значит, что даже если стройка затянется на 5 лет, банк перестанет выдавать деньги после 3 лет. После этого вы уже платите по полной схеме, но квартира еще не сдана. Это одна из самых опасных ловушек.

Процентные ставки - от 4,8% (по семейной ипотеке) до 13% в зависимости от программы. Если вы не попадаете под льготы - материнский капитал, зарплатный проект, господдержку - ставка будет ближе к 11-13%. В 2024 году Сбербанк увеличил срок получения траншей с 24 до 36 месяцев, а ВТБ разрешил использовать материнский капитал на первый взнос. Это важные изменения, которые делают программу доступнее для семей с детьми.

Преимущества: почему это выгодно

Главное преимущество - экономия на процентах. Допустим, вы купили квартиру за 6 миллионов рублей. При обычной ипотеке вы платите проценты на всю сумму сразу. При траншевой - первые 18 месяцев вы платите только на 1,5-2 миллиона. По расчетам DomClick, это снижает ежемесячный платеж на 35-45%. За два года это может быть 200-300 тысяч рублей сбережений.

Второе преимущество - фиксация цены. Когда вы подписываете ДДУ, цена квартиры фиксируется навсегда. Даже если застройщик захочет поднять цену на 15% за год - он не может. При обычной ипотеке, если вы не оформили кредит сразу, цена может вырасти к моменту сдачи дома. Траншевая ипотека защищает вас от этого.

Третье - защита от обманутых дольщиков. Все деньги идут на эскроу-счет, а не в карман застройщика. Банк выдает транш только после подтверждения этапа строительства. Это снизило число обманутых дольщиков на 55% по сравнению с 2018 годом, по данным Минстроя РФ. Если застройщик не сдает объект, вы не теряете деньги - вы просто не получаете квартиру, но и не платите полную ипотеку.

Риски: что может пойти не так

Но тут начинаются проблемы. Первый риск - задержки строительства. Если застройщик не сдает очередной этап, банк не выдает следующий транш. Но вы все равно должны платить по уже выданному траншу. Пользователь с ником "Novostroyka_Expert" написал на Reddit: «Строительство задержали на 10 месяцев, а банк требовал платить по первому траншу, хотя второй так и не выдали». Это не редкость. Вы платите, а квартира не растет.

Второй риск - резкий рост платежа. После ввода дома в эксплуатацию банк переводит вас на полную схему. Если вы получили 5 миллионов рублей, теперь вы платите проценты на всю сумму. По данным НБКИ, 27% заемщиков сталкиваются с ростом платежа в 1,8-2,2 раза. Многие не готовы к этому. Они думали: «А там как-нибудь справимся». А потом не могут платить - и попадают в просрочки.

Третий риск - сложности с подтверждением этапов. Чтобы получить транш, вы должны предоставить документы от застройщика: акты о выполнении работ, фото, отчеты. Но застройщики не всегда спешат их выдавать. Пользователь "Дольщик_2024" на Banki.ru написал: «Пришлось доказывать в банке, что застройщик реально выполнил 30% работ». Вам придется самому следить за графиком, требовать документы, звонить в офис застройщика. Это не «купил и забыл» - это активное участие.

Четвертый риск - завышенные цены. По данным НИУ ВШЭ, некоторые застройщики завышают стоимость квартир на 3-5% для компенсации рисков. Они говорят: «Это цена по траншевой ипотеке». Но в реальности это просто цена с наценкой. Сравните с аналогичными квартирами в соседнем доме - возможно, вы переплачиваете.

Кто подходит, а кто - нет

Траншевая ипотека - идеальный вариант, если вы:

- Готовы активно участвовать в процессе - проверять документы, звонить застройщику, следить за сроками;

- Имеете стабильный доход, который покроет резкий рост платежа после сдачи дома;

- Не боитесь ждать - строительство может занять 3-4 года;

- Выбираете проверенного застройщика из списка банка - не «новичка» с рекламой в Instagram.

Это не для вас, если вы:

- Хотите быструю сдачу - в траншевой ипотеке сроки не гарантируются;

- Имеете низкий доход - вы не переживете рост платежа в 2 раза;

- Не хотите разбираться в строительных документах - это не просто «заполнить форму»;

- Планируете продать квартиру до сдачи - банк не даст вам выйти из сделки досрочно.

Что делать перед подписанием

Перед тем как подписать ДДУ и кредитный договор:

- Проверьте, входит ли застройщик в список банка. Не верьте словам агента - зайдите на сайт банка и найдите список одобренных проектов.

- Сравните цену квартиры с аналогичными в соседних домах. Если она выше на 5% - задумайтесь.

- Рассчитайте, сколько вы будете платить после сдачи дома. Не ориентируйтесь на текущий платеж - посчитайте на полную сумму кредита.

- Уточните, какие этапы строительства требуют подтверждения. Спросите у банка: «Какие акты и фото нужны для второго транша?»

- Попросите застройщика показать график строительства с датами. Если его нет - это красный флаг.

В 2025 году Минстрой и АИЖК запускают цифровую систему подтверждения этапов через ГИС ЖКХ. Это сократит время на получение траншей на 20-30%. Но пока вы работаете вручную - и это требует времени и терпения.

Вывод: стоит ли брать траншевую ипотеку?

Траншевая ипотека - это не панацея, но и не ловушка. Это инструмент. Если вы готовы к ответственности, к ожиданию и к резкому росту платежа - она сэкономит вам сотни тысяч рублей. Если вы хотите «все быстро и просто» - лучше взять стандартную ипотеку и купить квартиру в готовом доме. Многие думают, что траншевая ипотека - это «дешевле». Но дешевле она только в одном случае: если вы умеете планировать, следить и не теряете голову, когда платежи вдруг вырастают в два раза.

В 2025 году эксперты прогнозируют, что доля траншевой ипотеки вырастет до 25-30%. Это значит, что рынок зрелый, система работает. Но она работает только для тех, кто понимает, как именно. Не берите ее потому, что «все так делают». Берите, потому что вы точно знаете, что будет через три года - и готовы к этому.

Чем траншевая ипотека отличается от обычной?

При обычной ипотеке банк выдает всю сумму сразу, и вы платите проценты на полную сумму с первого дня. При траншевой - деньги выдаются частями, по этапам строительства, и проценты начисляются только на ту сумму, которую уже выдали. Это снижает ежемесячный платеж на 30-50% в первые годы.

Можно ли использовать материнский капитал при траншевой ипотеке?

Да, в 2024 году ВТБ и другие банки разрешили использовать материнский капитал на первый взнос. Но деньги идут только на первоначальный платеж, а не на транши. Вы не можете использовать его для оплаты этапов строительства - только для снижения суммы кредита.

Что делать, если застройщик задерживает строительство?

Банк не выдаст следующий транш, пока не получит подтверждение от застройщика. Но вы все равно обязаны платить по уже полученным траншам. Если задержка длится больше года, вы можете обратиться в банк с заявлением о пересмотре графика. Но банк не обязан отменить платежи. Лучше заранее выбирать застройщиков с хорошей репутацией и проверенными сроками.

Почему после сдачи дома платеж резко растет?

Потому что банк переводит вас с частичной оплаты на полную. До сдачи вы платили проценты только на 1-2 миллиона из 5. После сдачи - на всю сумму. Если вы не рассчитали этот скачок, можете не справиться с платежами. Рассчитывайте его заранее - это ключевой риск.

Можно взять траншевую ипотеку на вторичное жилье?

Нет. Траншевая ипотека доступна только для новостроек на стадии строительства. Это связано с тем, что механизм работает через эскроу-счета и контроль этапов строительства - что невозможно для уже построенных домов.

Anatoliy Podoba

ноября 20, 2025 AT 09:15Опять эти банки с их «выгодными» схемами... Сначала обещают, что будет как в сказке - платишь мало, а потом - бац! - вдруг платеж в два раза, и ты уже не в сказке, а в реальности с долгами до колен. Я сам так попался - думал, что «экономлю», а на деле просто отдал банку еще больше, потому что не рассчитал скачок. Спасибо, что предупредили - но зачем мне это знать, когда я уже в яме?

Anton Pa

ноября 20, 2025 AT 14:32Это не ипотека - это психологическая война 🤯 Ты думаешь, что ты хозяин своей жизни, а на самом деле ты - пешка в игре, где банк и застройщик играют в шахматы, а ты - на доске, с пылающими глазами и пустым кошельком. И да, я знаю, что «все так делают»... но почему я должен быть тем, кто платит за их ошибки? 🤬

Нонна Коваленко

ноября 21, 2025 AT 23:57Я читала статью и плакала - не от грусти, а от злости. Зачем нам так сложно? Почему нельзя просто сделать ипотеку нормальной, а не превращать её в квест с подвохами? Я смотрю на своих подруг - все хотят квартиру, но боятся даже начать. Это не про деньги - это про доверие. А его тут нет. Ни у банка, ни у застройщика, ни у государства. Надо менять систему, а не объяснять, как выжить в ней

Nikita Nikiforov

ноября 23, 2025 AT 13:05Траншевая ипотека - это не миф и не ловушка, а инструмент, который требует осознанного использования. Если вы не читаете договор, не проверяете застройщика через ГИС ЖКХ, не считаете, сколько будет платить после сдачи - это не вина банка, это ваша невнимательность. Я работал в банке 7 лет, видел сотни таких случаев. Люди думали, что «всё будет хорошо», потому что «все так делают». Но в финансах «все так делают» - это не аргумент, это приговор. Рассчитывайте платеж после сдачи, как если бы вы уже жили в квартире. И не надейтесь на снисхождение - его не будет. Банк не злой, он просто не обязан вас спасать. Вы - ответственны за свои решения. Проверяйте список одобренных застройщиков на сайте Сбера, а не у агента. Сравнивайте цены в соседних домах - не верьте «цене по траншевой ипотеке». Это маркетинг. И да, материнский капитал - только на первоначальный взнос, не на транши. Это важно. И не ждите, что ГИС ЖКХ всё решит. Он ещё не работает идеально. Пока вы - ваш лучший аудитор.

Kateryna Diachenko

ноября 24, 2025 AT 18:30Ох, как я понимаю! 🥺 Я из Украины, но мой брат купил квартиру в Краснодаре по траншевой ипотеке - и теперь он в той же ловушке. Сначала всё было красиво - ставка 5.8%, платил 15 тыс. А потом - вдруг 45 тыс. в месяц! Он чуть не потерял работу. Но знаете, что спасло его? Он каждый месяц звонил застройщику, требовал фото работ, писал в банк. Он не сидел сложа руки. И хотя он не счастлив, он не обманутый. Это не про то, чтобы бояться - это про то, чтобы ДЕЙСТВОВАТЬ. Не ждите, пока вам всё поднесут на блюдечке. Всё, что стоит, надо добыть. 💪

Денис Скиба

ноября 26, 2025 AT 15:31Это не ипотека. Это капитуляция перед западными финансовыми технологиями. В СССР мы строили дома за счёт государства, а теперь - мы сами платим за то, что не можем доверить ни одному российскому застройщику. Это не экономика - это развал. Кто-то думает, что «сэкономит» - а на деле он просто становится рабом системы. Настоящий русский человек должен покупать только готовую квартиру, у которой есть история, стены, крыша и документы. А не ждать три года, пока «застройщик» сдаст фундамент. Это не прогресс - это деградация.

Фортунат Иванец

ноября 28, 2025 AT 07:28Всё это очень страшно, но... не всё так плохо, как кажется 😊 Я тоже брал траншевую ипотеку - и всё прошло нормально! Главное - выбрать застройщика с хорошей репутацией, проверить, чтобы он был в списке банка, и не забывать следить за этапами. Я каждый месяц звонил в офис, спрашивал: «А когда следующий транш?» - и они мне даже фото присылали! Платеж после сдачи - да, вырос, но я заранее откладывал 10% от зарплаты на «шоковый фонд». И через полгода после ввода дома - уже платил без проблем. Это не про то, чтобы бояться. Это про то, чтобы быть в курсе. И да - я не боюсь ответственности. Она делает нас сильнее 💪

ruy yana

ноября 30, 2025 AT 06:14