Представьте ситуацию: вы сдадите квартиру в аренду, получаете стабильные платежи, но к концу года понимаете, что реальная прибыль куда меньше ожидаемой. Почему? Потому что вы не учли мелкий ремонт, налоги на имущество или стоимость юридического обслуживания. Многие собственники инвестиционной недвижимости совершают эту ошибку, путая денежный поток с реальной прибылью. В России правила игры изменились после введения ФСБУ 6/2020стандарт бухгалтерского учета для инвестиционных активов, который требует строгого разделения затрат и точного отражения финансового состояния. Без грамотного учета вы рискуете переплатить налоги и принять неверные стратегические решения.

Что такое инвестиционная недвижимость и как ее правильно классифицировать

Прежде чем вести учет, нужно четко определить, что именно мы считаем инвестиционным активом. Согласно ФСБУ 6/2020, утвержденному приказом Минфина России от 24.12.2020 № 364н, это недвижимость, предназначенная исключительно для сдачи в аренду или получения дохода от прироста ее стоимости. Важно: если вы используете объект частично для себя (например, живете в одной комнате и сдаете другую), он не может быть признан полностью инвестиционным в рамках этого стандарта без сложной разделки площадей.

Ключевое отличие от основных средств заключается в цели использования. Основные средства служат для производства товаров или оказания услуг самой компанией, тогда как инвестиционная недвижимость - это инструмент генерации пассивного дохода. С 1 января 2022 года этот стандарт обязателен для организаций, применяющих российские стандарты бухгалтерской отчетности. По данным Минфина России за 2023 год, более 78% крупных игроков рынка недвижимости уже перешли на новый формат учета, что сделало его де-факто отраслевым стандартом.

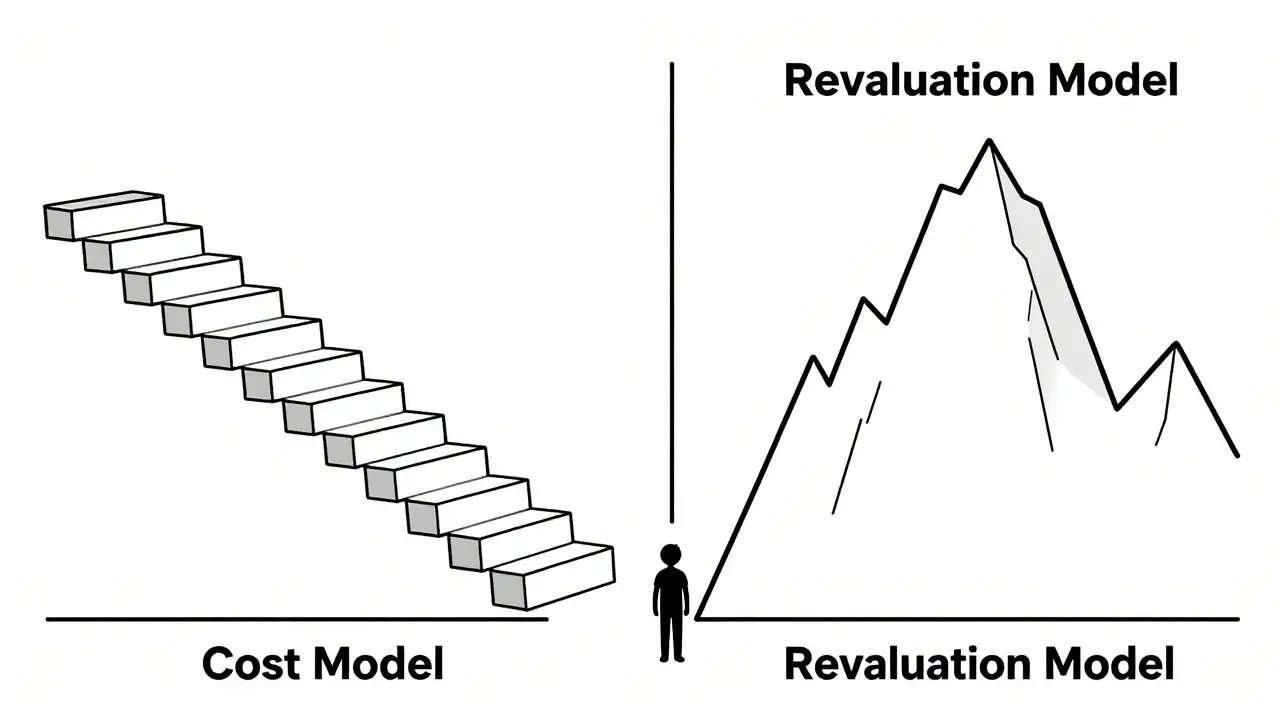

Выбор метода оценки: первоначальная стоимость или переоценка

Одно из самых важных решений, которое вы принимаете при настройке учета, - выбор модели последующей оценки. ФСБУ 6/2020 предлагает два пути, и каждый из них кардинально меняет вашу финансовую отчетность.

| Параметр | Модель первоначальной стоимости | Модель переоцененной стоимости |

|---|---|---|

| Амортизация | Начисляется ежегодно | Не начисляется |

| Отражение рыночных изменений | Только через обесценение | Ежегодно через независимую оценку |

| Влияние на прибыль | Стабильное, предсказуемое снижение | Волатильное (доходы/расходы от переоценки) |

| Дополнительные расходы | Минимальные | Высокие (оценщики, аудит) |

| Прозрачность для инвесторов | Ниже | Выше (ближе к МСФО) |

При использовании модели первоначальной стоимости актив учитывается по цене покупки за вычетом накопленной амортизации. Это консервативный подход, который снижает налоговую базу за счет списания износа, но не показывает реальную рыночную цену вашей квартиры или офиса. Модель переоцененной стоимости требует ежегодной проверки рыночной цены независимыми оценщиками. Разница между балансовой и новой рыночной ценой попадает в «прочие доходы и расходы» (счет 91). Хотя это увеличивает операционные расходы на 0,5-1,2% от стоимости портфеля, аналитики Bloomberg отмечают, что такие компании демонстрируют на 12-15% более высокую прозрачность финансовой отчетности.

Доходы: почему метод начисления важнее кассового

Здесь кроется вторая частая ошибка новичков. Вы можете получать деньги от арендаторов авансом за весь год вперед. Если вы используете кассовый метод (отражаете доход только при поступлении денег), ваша отчетность покажет огромный скачок прибыли в январе и нули в остальном году. Это искажает картину и мешает планированию.

Профессиональные бухгалтеры рекомендуют использовать метод начисления. При этом подходе доход признается равномерно в течение срока аренды, независимо от того, когда пришли деньги. Исследование Creditor.ru (2023) показало, что 65% специалистов в сфере недвижимости выбирают именно этот метод. Он обеспечивает сопоставимость доходов и расходов в одном периоде. Например, если вы потратились на ремонт в марте, эти расходы должны быть соотнесены с доходом за март, а не с деньгами, полученными в декабре прошлого года.

Структура расходов: что можно и нужно учитывать

Расходы по инвестиционной недвижимости делятся на капитальные и операционные. Капитальные затраты (покупка, строительство, крупный ремонт, увеличивающий срок службы объекта) включаются в первоначальную стоимость актива. Операционные расходы списываются в текущем периоде.

- Ремонт и обслуживание: составляют в среднем 15-20% от суммы арендной платы. Сюда входит замена сантехники, покраска стен, устранение мелких поломок.

- Коммунальные платежи: около 10-12%, если они не оплачиваются напрямую жильцами.

- Управленческие расходы: 5-8%. Зарплата управляющего, услуги риелторов, юридическое сопровождение договоров.

- Страхование: 1-2% от стоимости объекта. Критически важно для защиты капитала.

- Налог на имущество: варьируется от 0,1% до 2,2% в зависимости от региона и кадастровой стоимости.

Владимир Петров, старший партнер аудиторской фирмы «Эксперт-Аудит», предупреждает: главная ошибка инвесторов - игнорирование мелких расходов. Юридические консультации, покупка инструментов для ремонта, доставка мебели - все это в сумме может составить до 7% годовых затрат. Без их учета вы переоцениваете свою рентабельность.

Амортизация и кредитные расходы: скрытые нюансы

Если вы выбрали модель первоначальной стоимости, вам придется начислять амортизацию. В международной практике (IRS США) срок полезного использования жилой недвижимости составляет 27,5 лет. В российском учете сроки определяются классами основных средств согласно Постановлению Правительства РФ. Ежегодная амортизация уменьшает налогооблагаемую базу, выступая своеобразным налоговым щитом.

Особое внимание стоит уделить кредитным расходам. Проценты по ипотеке или кредиту, взятому на покупку или строительство инвестиционного объекта, не списываются сразу в расходы. Они капитализируются - то есть добавляются к стоимости актива до момента ввода его в эксплуатацию. После начала сдачи в аренду проценты становятся обычными финансовыми расходами текущего периода. Это важное различие, влияющее на баланс и расчет чистой прибыли.

Практическая реализация: счета и проводки

С 2025 года учет инвестиционной недвижимости в России может вестись либо на отдельном субсчете счета 01 «Основные средства», либо на счете 03 «Доходные вложения в материальные ценности». Выбор закрепляется в учетной политике организации. В бухгалтерском балансе эта строка выделяется отдельно, что повышает прозрачность для внешних пользователей отчетности.

Типичные проводки включают:

- Приобретение актива: Дебет 08 (Вложения во внеоборотные активы) / Кредит 60 (Расчеты с поставщиками).

- Ввод в эксплуатацию: Дебет 01 (Инвестиционная недвижимость) / Кредит 08.

- Начисление амортизации (при выбранной модели): Дебет 91 (Прочие расходы) / Кредит 02 (Амортизация).

- Признание арендного дохода: Дебет 76 (Расчеты с разными дебиторами) / Кредит 91 (Прочие доходы).

При продаже актива прибыль рассчитывается как разница между чистой выручкой от продажи и балансовой стоимостью актива на дату выбытия. Эта сумма также отражается на счете 91, формируя итоговый финансовый результат от сделки.

Тренды 2025-2026 годов: новые требования к раскрытию информации

Регуляторное поле продолжает ужесточаться. С 1 января 2025 года организации обязаны раскрывать информацию о рыночной стоимости инвестиционной недвижимости в примечаниях к отчетности, даже если они используют модель первоначальной стоимости. Это требование направлено на повышение сопоставимости данных между компаниями.

Кроме того, в 2024-2025 годах начали обсуждаться новые стандарты оценки устойчивости недвижимости к климатическим рискам. Здания с высоким энергопотреблением могут терять в стоимости быстрее, что потребует корректировок в оценках и учете обесценения. По прогнозам Минфина России, к 2026 году более 90% крупных девелоперов перейдут на единый стандарт учета по справедливой стоимости, чтобы соответствовать международным требованиям и привлечь иностранных инвесторов.

Можно ли учесть расходы на косметический ремонт в стоимости инвестиционной недвижимости?

Нет, расходы на текущий и косметический ремонт относятся к операционным расходам и списываются в тот период, когда они были понесены. В стоимость актива (капитализируются) включаются только затраты, которые существенно улучшают объект, увеличивают его срок службы или функциональность (например, замена крыши или перепланировка с получением нового разрешения).

Как выбрать между методом первоначальной стоимости и переоценки?

Выбирайте метод первоначальной стоимости, если хотите минимизировать административные расходы и иметь стабильную, предсказуемую отчетность. Метод переоценки подходит для компаний, ориентированных на привлечение инвестиций, где важна демонстрация реальной рыночной стоимости активов, несмотря на дополнительные затраты на оценку и волатильность прибыли.

Обязательно ли применять ФСБУ 6/2020 для индивидуальных предпринимателей?

ФСБУ 6/2020 регулирует бухгалтерский учет организаций. Индивидуальные предприниматели не ведут бухгалтерский учет в полном объеме, однако им следует придерживаться аналогичных принципов для правильного расчета налогов (НДФЛ или налог на профессиональный доход) и контроля реальной рентабельности бизнеса.

Как влияют процентные ставки по кредиту на учет инвестиционной недвижимости?

Пока объект находится в строительстве или подготовке к сдаче, проценты по кредиту капитализируются (увеличивают стоимость актива). После ввода в эксплуатацию проценты становятся ежемесячными финансовыми расходами, снижая当期 прибыль. Высокие ставки делают капитализацию значимым фактором, увеличивающим начальную базу амортизации.

Что делать, если рыночная стоимость объекта упала ниже балансовой?

В этом случае необходимо провести тест на обесценение. Если рыночная стоимость действительно ниже балансовой, разница признается убытком от обесценения в текущем периоде. Этот убыток нельзя восстановить в будущем, даже если цена на рынке вырастет, что делает своевременный мониторинг рынка критически важным.