Ипотека 2025: как взять, снизить платежи и избежать ошибок

Когда речь заходит о ипотеке 2025, кредит на покупку жилья с долгосрочными условиями, который остаётся основным способом приобретения недвижимости для большинства семей. Также известен как жилищный кредит, он стал сложнее не из-за процентов — а из-за требований к документам, оценке и юридической чистоте объекта. Банки теперь не просто смотрят на ваш доход — они проверяют, не завышена ли цена квартиры в отчёте оценщика, не скрыты ли обременения в ЕГРН, и не попадает ли объект под сомнительную новостройку. Это не боязнь рисков — это новая реальность.

Чтобы не остаться без жилья или с долгом, который вы не сможете выплачивать, важно понимать, как работает оценка квартиры для ипотеки, процедура, при которой независимый эксперт определяет реальную рыночную стоимость жилья, а не ту, что указана в договоре. Этот процесс влияет на размер кредита: если оценка ниже цены сделки, банк выдаст меньше денег, и вам придётся доплатить из своего кармана. А если оценщик завысил цену — это может стать поводом для отказа или даже проверки ФССП. В 2025 году банки чаще используют автоматизированные системы, которые сравнивают ваш объект с десятками аналогичных — и если вы не укладываетесь в рыночные рамки, кредит не дадут. Не забывайте и про господдержка ипотеки, программы, которые снижают ставку для семей с детьми, бюджетников или IT-специалистов. Они не работают автоматически — вы должны сами подать заявку, предоставить подтверждающие документы и выбрать банк, который участвует в программе. Многие теряют тысячи рублей, потому что просто не знают, что такие программы существуют.

Если вы планируете продавать ипотечную квартиру, помните: вы не можете просто подписать договор. Сначала нужно снять обременение, юридическое ограничение, которое мешает передать квартиру новому владельцу, пока кредит не погашен. Это не просто бумажка — это сложная цепочка действий: погашение долга, получение справки от банка, подача в Росреестр, ожидание обновления ЕГРН. Если вы пропустите один шаг — сделка сорвётся, и вы потеряете не только время, но и деньги. И да, даже после продажи вас может ждать налог при продаже ипотечной квартиры, обязательный платёж, если вы не использовали имущественный вычет или не владели жильём больше минимального срока. И остаток долга по ипотеке не уменьшает налог — это распространённое заблуждение. Только вычет в 1 млн рублей и документы о расходах на покупку помогут снизить сумму.

Всё, что вы найдёте ниже — это не теория. Это реальные инструкции от людей, которые уже прошли через ипотеку, оценку, продажу и налоги. Здесь вы узнаете, как проверить оценщика, как не переплатить за квартиру, как правильно оформить господдержку и как не попасть на мошенников при снятии обременения. Каждый пост — конкретный шаг, без воды и обещаний. Выберите то, что вам нужно — и действуйте.

Как реструктуризировать ипотеку при падении дохода: пошаговая инструкция для 2025 года

Узнайте, как реструктуризировать ипотеку при падении дохода в 2025 году: какие документы нужны, какие варианты предлагает банк, и как избежать отказа. Простая пошаговая инструкция для реальных ситуаций.

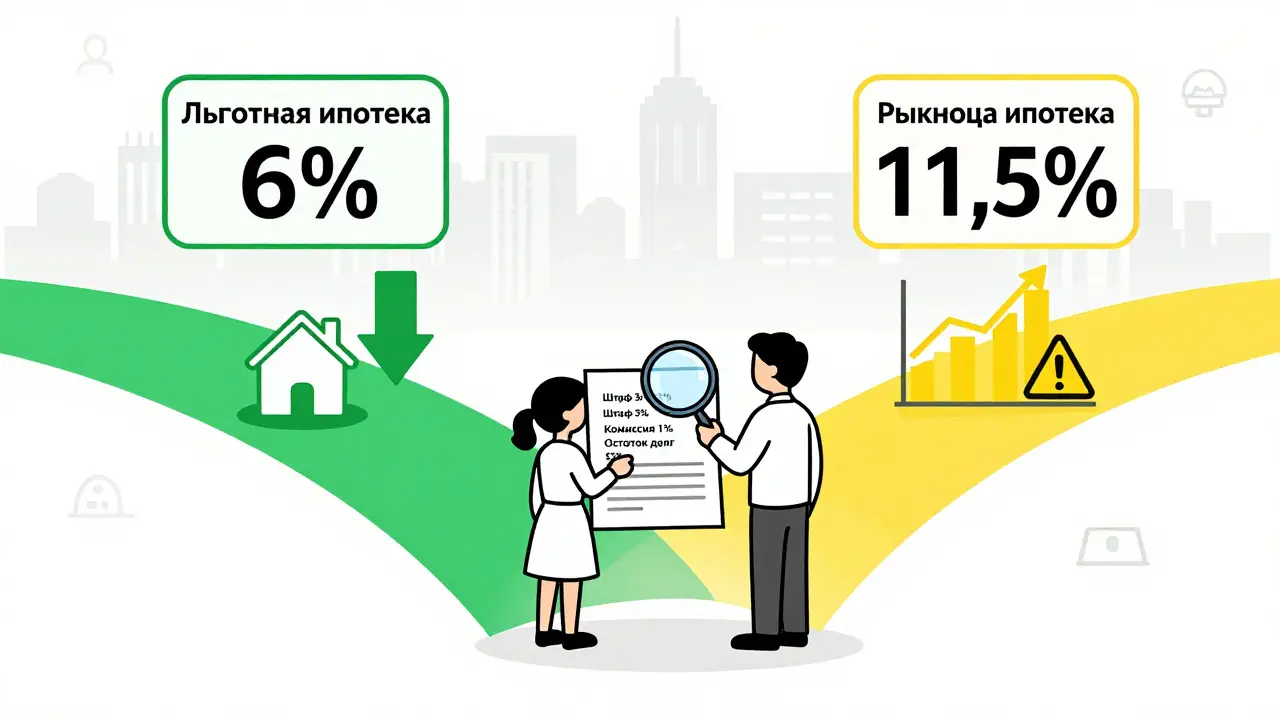

Как перейти с льготной ипотеки на рыночную и не переплатить в 2025 году

В 2025 году условия льготной ипотеки ужесточились, а рыночные ставки начали падать. Узнайте, когда выгодно переходить с льготной ипотеки на рыночную, чтобы не переплатить, и какие подводные камни ждут вас при рефинансировании.

Насколько рискованно вкладываться в недвижимость в 2025 году: реальные риски и как их минимизировать

В 2025 году инвестиции в недвижимость стали рискованнее: доходность упала до 3,5-5%, ипотека дороже, спрос падает, а налоги растут. Узнайте, как минимизировать потери и выбрать правильный объект.

Риски инвестиций в недвижимость в 2025 году: на что обратить внимание

Инвестиции в недвижимость в 2025 году стали сложнее: рост цен не означает прибыль, ипотека дорожает, налоги жестче. Узнайте, какие риски убивают доход, как выбрать ликвидный объект и как не попасть в ловушку законодательных изменений.

Как получить ипотеку ИП или фрилансеру в 2025 году: требования, ставки и лайфхаки

Как получить ипотеку ИП или фрилансеру в 2025 году: новые правила, ставки от 5%, требования к доходу и лайфхаки, которые увеличивают шансы на одобрение. Узнайте, как подтвердить доход без 2-НДФЛ и какие банки работают с самозанятыми.

Ипотека без первоначального взноса в 2025 году: реально ли получить и какие есть альтернативы

В 2025 году ипотека без первоначального взноса невозможна в классическом понимании. Но есть способы заменить его - материнский капитал, программы для молодых семей и залог уже имеющейся недвижимости. Разбираем, как это работает и кому реально подойдёт.

IT-ипотека для специалистов в 2025 году: ставки, условия и список аккредитованных компаний

IT-ипотека в 2025 году - льготная ипотека для IT-специалистов с ставкой от 5%. Условия: только новостройки, 20% первоначального взноса, компания должна быть в реестре Минцифры. Лидеры - Сбербанк, ВТБ, Альфа-Банк.

Отказ в ипотеке: основные причины и что делать заемщику в 2025 году

В 2025 году отказ в ипотеке стал распространённым явлением. Узнайте, почему банки отказывают, какие причины самые частые и как исправить ситуацию, чтобы получить кредит при повторной подаче.