Семейная ипотека: как получить льготы, сэкономить и не попасть на отказ

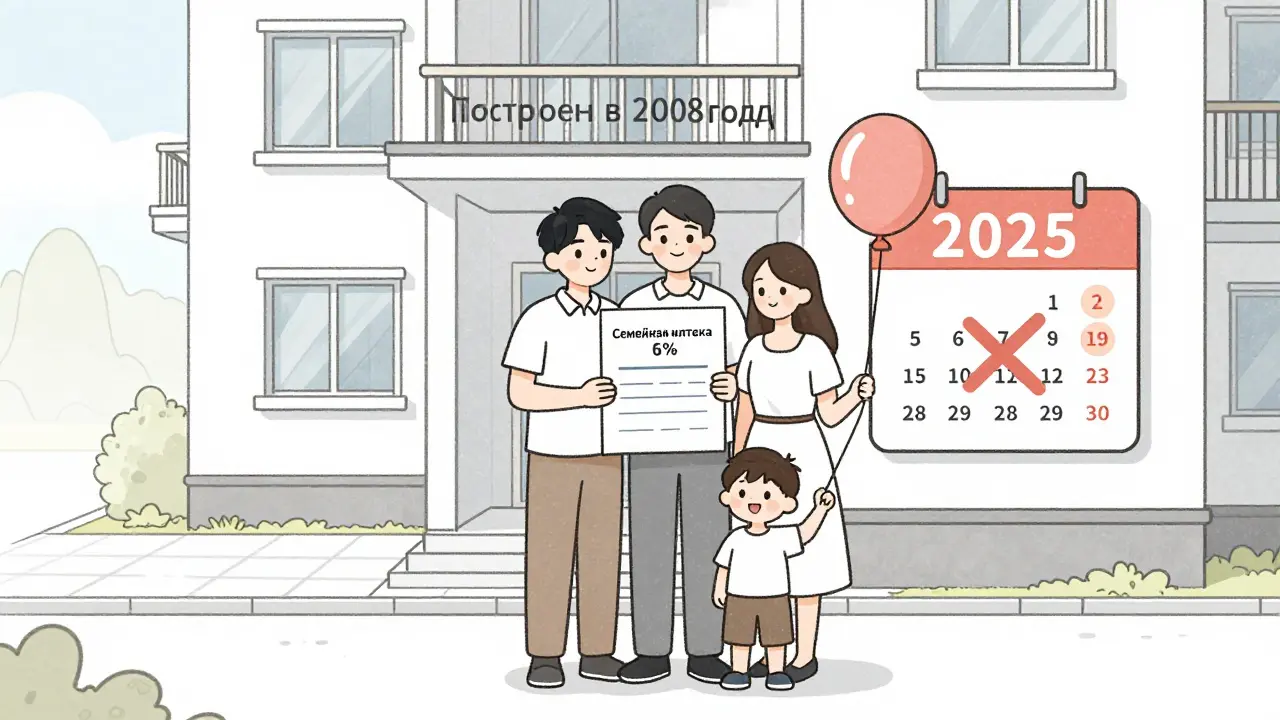

Семейная ипотека — это семейная ипотека, особый вид кредитования для семей с детьми, который позволяет получить сниженную ставку и государственную поддержку. Также известна как льготная ипотека для многодетных, она работает не как отдельный продукт, а как субсидия к стандартной ипотеке — банк снижает ставку, а государство компенсирует разницу. В 2025 году это один из немногих способов купить жильё без переплаты, особенно если у вас двое или больше детей.

Семейная ипотека тесно связана с материнским капиталом, государственной поддержкой, которую семьи получают при рождении второго или последующего ребёнка. Их можно использовать вместе: маткапитал идёт на первоначальный взнос, а семейная ипотека снижает ежемесячный платёж. Не все знают, что при использовании маткапитала вы не обязаны сразу покупать новое жильё — можно погасить часть старого кредита. Но важно: если вы купили квартиру с маткапиталом, потом её продать — это не просто сделка, а процедура с обязательным разрешением от опеки. Без него сделка аннулируется, и вы рискуете остаться без денег и жилья. Также важно понимать, что льготы на ипотеку, включая сниженную ставку до 6% и компенсацию части платежей, доступны не всем. Есть ограничения: возраст заемщиков не должен превышать 35 лет на момент подачи заявки, а семья должна иметь хотя бы одного ребёнка, рождённого или усыновлённого после 1 января 2018 года. При этом если у вас трое и больше детей — вы можете получить дополнительные субсидии на погашение основного долга.

Многие семьи думают, что получить семейную ипотеку — это просто подать документы и ждать. На деле, банки отказывают по трём основным причинам: плохая кредитная история, несоответствие доходов требованиям или неправильно оформленные документы. Особенно часто ошибки делают при подаче справок о составе семьи или при выборе объекта недвижимости. Например, если вы хотите купить квартиру в новостройке, но у застройщика нет разрешения на строительство — ипотеку не одобрят. А если вы используете маткапитал, то жильё должно соответствовать санитарным нормам и быть пригодным для постоянного проживания. Проверить это можно через ЕГРН — и это не формальность, а защита от обмана.

В 2025 году правила меняются: теперь льготы распространяются и на семьи, где ребёнок родился до 2018 года, если вы ещё не использовали маткапитал. Также появилась возможность получить дополнительные выплаты, если вы покупаете жильё в сельской местности. Но всё это — не бесплатные деньги. Это программа, которая требует чёткого понимания правил, правильной подготовки документов и выбора надёжного объекта. Ни один банк не даст вам ипотеку, если вы не можете доказать, что справитесь с платежами. А если вы ошибётесь при оценке стоимости квартиры — это может привести к отказу в кредитовании, даже если у вас есть дети.

В этой подборке вы найдёте пошаговые инструкции: как оформить семейную ипотеку без ошибок, как использовать маткапитал, как избежать отказа, какие документы нужны и как проверить застройщика. Здесь нет теории — только то, что реально работает в 2025 году. Вы узнаете, как сэкономить сотни тысяч рублей, не переплачивая за квартиру и не попадая на мошенников.

Как сочетать материнский капитал и семейную ипотеку для покупки квартиры в 2026 году

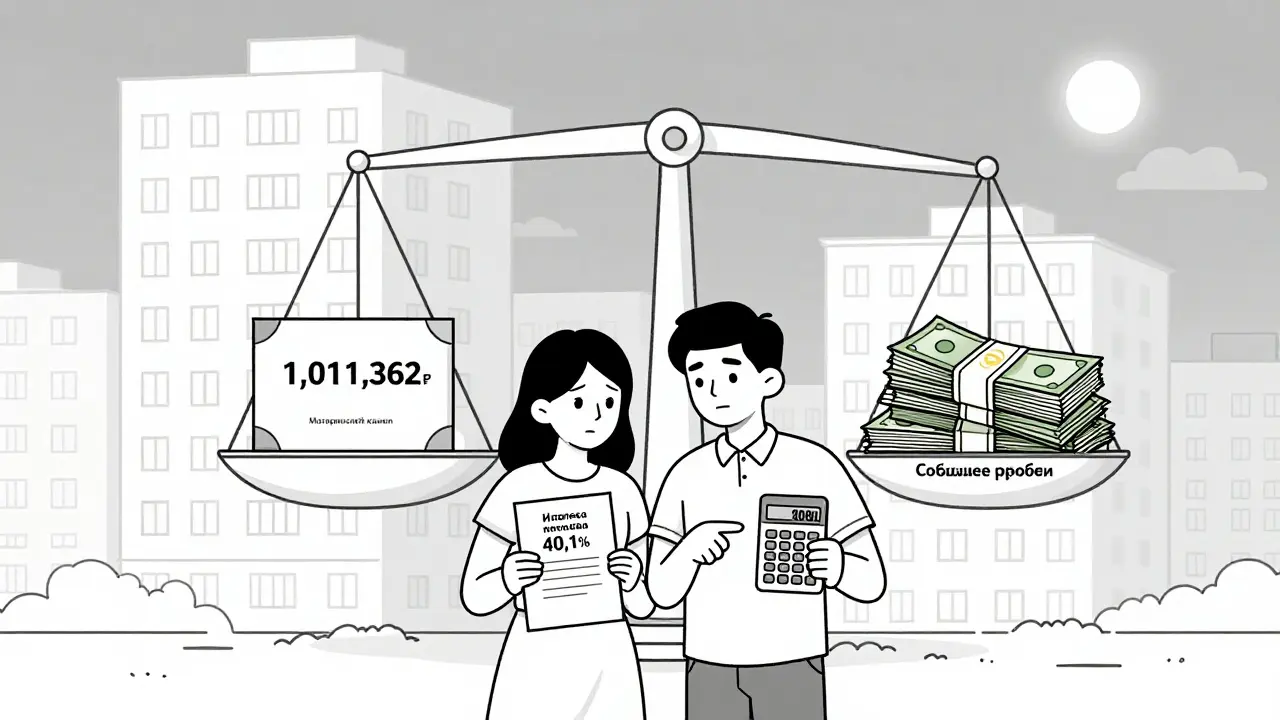

В 2026 году сочетание материнского капитала и семейной ипотеки стало сложнее: первоначальный взнос вырос до 40,1%, а льготы ограничены. Узнайте, как использовать маткапитал, какие варианты остались и что ждать в 2027 году.

Льготная ипотека 2025: все программы с господдержкой, условия и как получить

Все программы льготной ипотеки в 2025 году: семейная под 6%, ИТ-ипотека, дальневосточная под 2%. Условия, лимиты, документы и как избежать отказа.

Как оформить ипотеку с господдержкой под покупку квартиры в новостройке в 2025 году

Узнайте, как оформить ипотеку с господдержкой на квартиру в новостройке в 2025 году. Условия, программы, документы, ошибки и пошаговая инструкция для семей, бюджетников и IT-специалистов.